2023年7月30日弘亚数控(002833)发布公告称公司于2023年7月29日接受机构调研,长江证券赵智勇 曹小敏 范艺佳、广发基金李雅哲、泉果基金尚广豪、嘉实基金谢泽林、国泰基金施钰、华夏久盈刘磊、东吴基金陈军、国新投资张亚滨、源乐晟诸凯、生命保险何佳天、光大保德信张弛、英大基金鱼翔、泰康基金徐航、华夏基金乌焕强 马生华、中金基金张浩、南方基金曹群海、弘毅远方基金樊可参与。

具体内容如下:

问:公司产品与海外产品的对比如何?国产替代的最大竞争力在什么地方?

答:公司产品覆盖定制家具全工艺流程,主要分为四大类智能封边机、数控钻孔中心、数控裁板锯、智能加工中心。从技术层面来看,数控钻、数控裁板锯及加工中心产品从效率和自动化程度等各方面与欧洲品牌相比无较大差异,甚至某些指标已超越欧洲先进水平。封边机产品的高端机型在加工速度和稳定性方面与欧洲品牌有些差异,主要是原材料和关键零部件加工精度等方面影响,未来新基地建成后,将进一步提升关键零部件加工精度及自制比例,提高产品品质。从竞争层面来看公司与欧洲品牌同类产品相比具有非常明显的价格优势,公司产品价格往往只有欧洲同类产品的二分之一甚至三分之一,未来国内外市场将会有较大的替代空间。

问:目前国内大客户的拓展情况?

答:公司产品目前基本覆盖国内大客户,但合作程度有所不同,腰部企业对公司产品应用较为广泛,同时腰部企业也是自动化升级及快速发展的中坚力量。随着个性化定制和政策推动下家具需求市场情况的变化,腰部企业对于设备自动化需求也会更大。

问:海外市场拓展方式及今年海外市场的收入展望?

答:公司经营模式以经销为主,与全球 100 多家经销商开展业务合作,公司为经销商提供具有高附加值和核心竞争力的产品,为经销商开拓市场打造良好的品牌载体,给予经销商公平且具有竞争力的销售政策,主要通过参加国际展览及发展海外优质经销商等方式拓展市场。从目前境外需求来看环比相对比较稳定。

问:海外板式家具市场空间及公司未来的发展规划如何?

答:2020-2022 年期间,全球市场竞争格局未发生较大变化,德国及意大利企业的订单及销售情况均处于稳定增长状态,其所覆盖的国外市场需求也在持续增长。公司产品主要覆盖一带一路国家,与欧洲企业市场覆盖具有一定的差异,目前发展趋势来看,市场空间较大。境外市场一直是公司重点开拓的市场,公司将充分发挥经销商资源管理优势,持续挖掘市场潜力,实现业绩稳步增长。

问:地产市场需求如何展望?当前的地产市场萎靡是否会对公司未来的业绩造成影响?

答:公司产品与房地产有一定的关联,公司通过持续技术创新、资金及成本管理、产能储备等方面增强自身实力,提升企业抗风险能力,降低地产及不可抗力因素对公司发展的影响。

问:公司对于 Q2的业绩情况及全年业绩情况如何展望?

答:公司自身发展始终立足于主业,持续深耕板式家具机械行业。佛山和增城新基地建成投产后,产能和市场占有率将会有所提升。顺德新基地所在地是板式家具机械重镇,未来发展会利用场地等各方面优势补充完善产业链。

弘亚数控(002833)主营业务:板式家具机械专用设备研发、设计、生产和销售。

弘亚数控2023一季报显示,公司主营收入5.89亿元,同比上升8.38%;归母净利润1.23亿元,同比上升15.95%;扣非净利润1.17亿元,同比上升17.89%;负债率31.66%,投资收益524.6万元,财务费用436.72万元,毛利率32.11%。

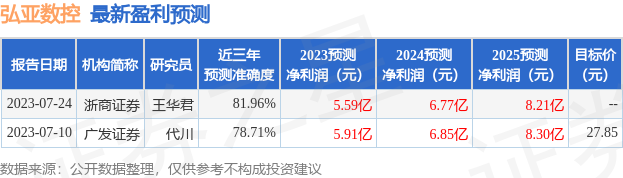

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为27.85。

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,弘亚数控(002833)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务健康。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。