2023年7月21日重药控股(000950)发布公告称公司于2023年7月17日接受机构调研,西南证券、博时基金、相聚资本、华西证券参与。

具体内容如下:

问:公司十四五战略中“千亿”目标是如何细分的

答:公司业务仍以药品配送为主,占 600-700亿,器械端 200亿左右,中药、新兴业务等约 100亿左右;各部分组成动态变化。

问:公司今年的营收目标

答:2023年公司预计实现营业收入 740-800亿元,根据上半年完成情况来看,公司有信心实现全年营收目标的上限。

问:公司十四五战略中“三百城”的具体规划

答:“三百城”指十四五规划期间,除了完成空白省会布局以外,在全国 300余个地级市完成新设或并购企业的目标,实现全国商业网络的覆盖。公司将充分发挥规模优势、网络优势、服务优势,加强医疗器械、零售连锁、中医药等细分领域的收购与战略合作,横向实现全国网络覆盖,纵深推进区域网络下沉。

问:器械板块增长较快的原因

答:公司成立器械事业部,并通过专营器械和药品器械兼营两种模式进行虚实线双线管理,积极推进高毛器械业务。目前公司器械收入占比约 14%,还有很大的增长空间。未来公司将牢抓骨科、辅助生殖、消毒供应等细分市场,搭建器械细分市场平台,积极推动 SPD项目,扩大细分市场份额。

问:公司零售板块布局

答:公司采取以自营零售药房为主、加盟药房为辅的运营模式,自营零售药房包括社区健康药房、DTP处方药房两大类型药房。2022年公司零售板块实现营业收入 26.43亿元,同比增长 16.63%。近年来公司零售板块致力于批零一体化战略的实施,在巩固重庆大本营网络布局及经营质量提升的同时,依托省域商业公司,着力推进 DTP处方药房的全国发展,已覆盖全国 18个省市,门店数量突破 100家,2022年,DTP处方药房销售同比增辐 28.72%,销售规模、门店数量、发展速度均较往年有较大提升。公司将通过批零一体协同、传统社区药房与专业 DTP药房协同,实现融合发展和集团化竞争优势。

问:公司中药板块布局

答:中药业务是“五路军”中一个重要的发展方向。公司深化中药流通业务,产业链上游延伸,下属约 130家公司拥有中药材和中药饮片经营资质,开展中药合作种植、销售、智能化代煎中心、智慧中心药房、共建中药科室,此外拥有 1家中药配方颗粒生产企业,于 2023 年投产、1 家中药饮片生产企业,目前处于试生产阶段,产能预计 5000吨/年。

问:公司在医药工业板块的布局

答:目前公司以参股化药、生物药、现代中药、器械、IVD、I、高质耗材等方式进入工业。公司参与了医药研发,并以实施MH制度为契机,加大与国内外研发机构的合作,通过引进消化和自主创新相结合,按照国际化标准不断开发适合公司战略发展的新产品,实现医药工业产品和医药商业协同快速发展。今年 7月,由公司作为上市许可持有人的奥美沙坦酯片已获批注册。

问:公司麻药业务发展

答:公司是国内仅有三家经营麻醉药品和第一类精神药品的全国性批发企业之一,是全国第二大麻精药品批发商。随着院内手术需求的恢复,今年麻精药品销售也是一个恢复的过程。

重药控股(000950)主营业务:药品、医疗器械的批发和零售业务。

重药控股2023一季报显示,公司主营收入196.2亿元,同比上升23.56%;归母净利润1.66亿元,同比上升48.4%;扣非净利润1.49亿元,同比上升149.12%;负债率78.41%,投资收益6953.13万元,财务费用3.28亿元,毛利率8.28%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

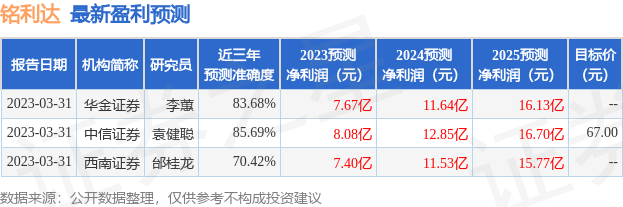

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入460.13万,融资余额增加;融券净流出3549.24万,融券余额减少。根据近五年财报数据,估值分析工具显示,重药控股(000950)行业内竞争力的护城河一般,盈利能力一般,营收成长性优秀。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。