2023年7月19日章源钨业(002378)发布公告称公司于2023年7月17日接受机构调研,安信证券、中信建投基金、前海开源基金、创金合信基金、财通证券、景顺长城基金参与。

具体内容如下:

问:公司矿山情况

答:1. 公司矿山储量情况 公司拥有淘锡坑钨矿、新安子钨锡矿、大余石雷钨矿、天 井窝钨矿、长流坑铜矿和黄竹垅钨矿 6 座采矿权矿山,拥有东 峰、碧坑、西坑口、泥坑、龙潭面、石咀脑、大排上和大桥 8 个探矿权矿区。根据公司所辖矿权在江西省自然资源厅备案数 据,目前公司保有钨资源储量 9.46 万吨,锡资源储量 1.76 万 吨,铜资源储量 1.28 万吨。 2. 公司钨精矿配额情况 国家对钨矿开采实行总量控制指标管理,各采矿权矿山根 据每年开采配额进行生产。公司近两年钨精矿配额变化不大, 未来可根据开采能力申请配额。 3. 公司矿山开采成本情况 2 矿山开采成本与矿山品位、开采深度、管理水平等因素相 关,公司各个矿山开采成本也不同。 4. 公司资源整合情况 公司正加紧推进矿山资源整合,新安子钨锡矿采矿权矿山 与龙潭面探矿权矿区的资源整合方案,已获得自然资源部划定 矿区范围的批复,公司正对划定的矿区范围进行资源储量核实 工作。公司已提交淘锡坑钨矿采矿权矿山与东峰探矿权矿区的 资源整合划定矿区范围申请,自然资源部已受理。 5. 公司增储扩产情况 公司在围绕各矿区深部开拓建设及完善相关配套系统工 程,同时通过加快矿山机械化应用,提高采矿、选矿效率,为 矿山后续增储扩产打下扎实基础。

问:公司“超高性能钨粉体智能制造项目”实施情况

答:公司“超高性能钨粉体智能制造项目”(一期)已于 2023 年 1 月正式投入生产,可增加公司碳化钨粉产能 2,500 吨,在提 升粉末产品品质的同时,也实现了细颗粒、中颗粒、粗颗粒粉 末产品独立生产线生产,为客户定制更高品质、更高一致性的 特色产品。 公司目前在对粉末一期、粉末二期进行技术改造,通过提 高自动化设备来提升粉末产品品质及人均产能,降低能耗及生 产成本。

问:赣州澳克泰经营情况及扩产计划

答:赣州澳克泰以开发大客户为目标,通过集中资源,聚焦核 心客户,在汽车、工程机械、航空航天、3C 小零件等行业拥 有了一批重点核心客户,进一步扩大了赣州澳克泰在相关行业 的品牌影响力。近年来,赣州澳克泰刀片销量保持稳定增长, 毛利率持续提高。未来赣州澳克泰将依据市场需求,不断扩充 有竞争力、高附加值产品的产能,满足市场需求。

问:公司未来的发展规划

答:公司致力于钨资源的利用和开发,以研发生产高性能、高 精度、高附加值的硬质合金为发展方向,产业链上、中、下游 协同发展。 在上游端,加大资源勘探,加快资源整合及矿山深部开拓 建设,进一步夯实资源基础。提高矿山智能化建设,逐步实施 井下采选一体智能化技术改造,提升矿山开采效率。 在中游端,通过实现绿色生产流程化管理,以自动化设备 及生产信息管理系统来提高人均产能,提升粉末产品品质,降 低能耗及生产成本,着力生产特色粉末产品来满足不同客户的 需求。 在下游端,进一步拓展赣州澳克泰销售渠道,加快向航空 航天、军工等行业布局,以开发大客户为目标,提升客户服务 能力,提高涂层刀片的市场份额,促进赣州澳克泰在相关行业 的品牌影响力,做精做强刀具及相关业务,形成可转位刀片、 整体切削刀具、硬质合金棒材、涂层装备及服务和高端陶瓷材 料五大业务板块。

章源钨业(002378)主营业务:主要从事钨精矿的采选及以钨为原料的仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、热喷涂粉、硬质合金的生产及销售。

章源钨业2023一季报显示,公司主营收入8.23亿元,同比下降5.75%;归母净利润3507.09万元,同比下降46.62%;扣非净利润2742.24万元,同比下降51.3%;负债率57.68%,投资收益89.11万元,财务费用1794.43万元,毛利率15.9%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为7.27。

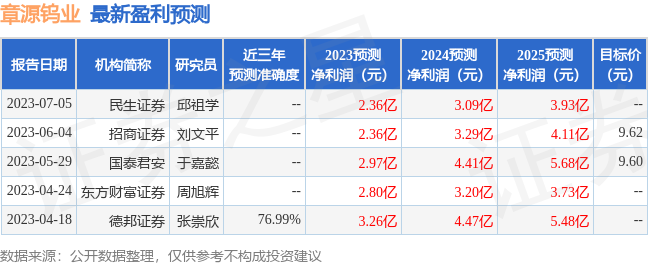

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5872.71万,融资余额减少;融券净流出10.82万,融券余额减少。根据近五年财报数据,估值分析工具显示,章源钨业(002378)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。