时隔15年,央行表态释放出新一轮存量房贷利率调降的信号,引发市场广泛关注。

7月14日,央行货币政策司司长邹澜在2023年上半年金融统计情况新闻发布会上表示,由于理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。邹澜提出:“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

央行表态有三点值得注意。一是央行承认了居民提前还款对银行经营带来的压力。二是强调要按照市场化、法治化原则,多位分析人士认为,这排除了全面调降存量利率的可能。三是提出了存量房贷利率调整可以直接降(变更合同条款)或间接降(贷款以新换旧)。

2008年全球经济危机的背景下,央行也曾经下调存量房贷利率。那么,央行此次表态“松口”,与2008年的情况有何不同?存量房贷是否真的会下降吗?实现路径是什么?对购房者和银行有何影响?

与2008年不同:当前地产、银行面临更大压力

2008年10月,为应对金融危机带来的房地产市场需求下滑,中国人银行规定将商业性个人住房贷款利率下浮幅度调整至70%,之后存量房贷利率出现了快速下行。不过,与2008年不同的是,此次央行“松口”的背后是地产和银行面临更大的压力。

华鑫证券研报显示,2008年时期出现了商品房成交量减少,房屋价格涨幅有所回落,带动房地产开发投资增速回落,房屋新开工面积增速和土地购置面积下降,使得商业性房地产贷款增速明显放缓。而当前地产销售和价格回落更为明显,开工和土地购置增速也持续探底,仅有竣工在“保交楼”的助推下高位运行。因此市场总体对于地产的信心较弱,居民加杠杆意愿十分低迷,导致银行端地产房贷相关数据的全面回落。

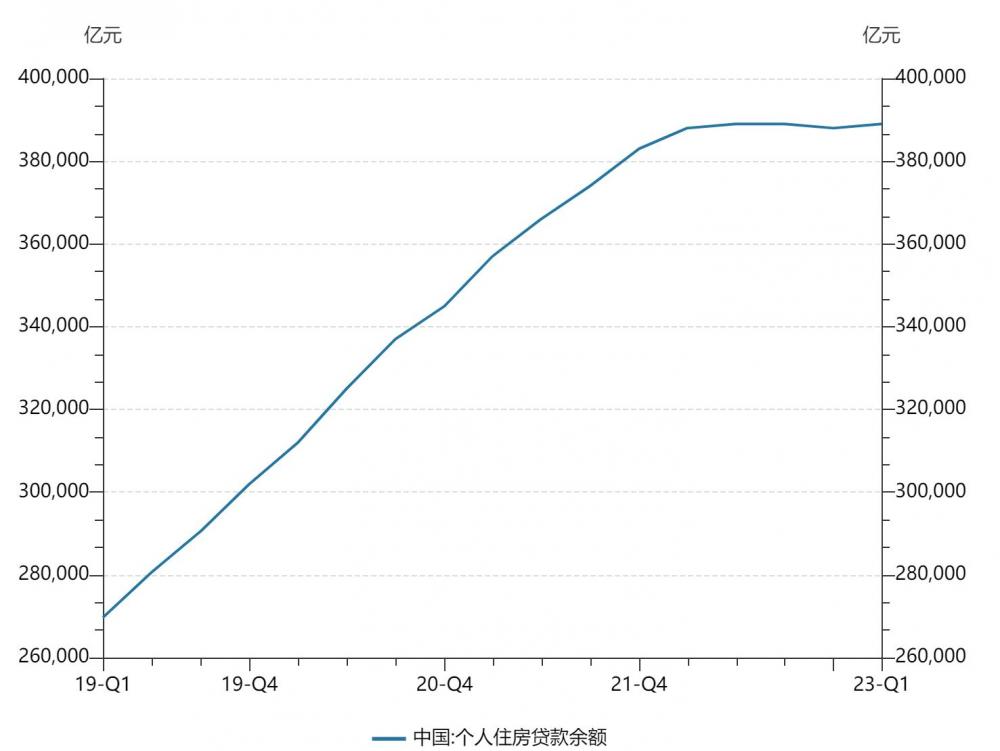

当前银行端压力更大。2023年一季度金融机构商业性房地产贷款余额为53.9万亿元,但是增速已经连续两个季度处在极低水平,2022年四季度金融机构商业性房地产贷款余额同比增速1.5%,而2023 年一季度进一步回落至 1.3%;2023年一季度个人住房贷款余额 38.9万亿元,同比增速在 0.3%的历史低位;商业房地产贷款余额占金融机构各项贷款余额的比重也同样出现了回落,2023 年一季度房贷占比为24%,较2022 年一季度回落2个百分点。

合硕机构首席分析师郭毅接受21世纪经济报道记者采访时表示,与2008年相比,当下房地产发展的基本面和预期接近于触底的状态,仅仅依托单一的金融政策是不足以调动房地产信贷规模的发展,必须使用配套的房地产调控政策,形成“组合拳”。目前的政策主要聚焦于放宽三四线城市的购房调控,但三四线城市的购房需求已经进入瓶颈期,实际上一线城市的购房需求还很充足。

郭毅称,从市场感受者来看,目前房地产市场是“寒冷”的,但从调控者来看,房地产市场调控政策属于合理——因其目的在于稳定房地产市场,而非激活房地产市场。一旦放松一线城市的调控政策,会导致房价上涨,而房价上涨会掩饰上述问题,但是又会引发新一轮泡沫。

会不会降?怎么降?

7月17日,本报记者向北京、广州,以及长三角地区的大型银行求证,目前暂未出台调降存量房贷利率的政策。

7月16日,中信证券表示,此次央行对于降低房贷利率的表态是鼓励协商,而不是强制。因此,银行对于此次“降贷指引”的跟进反馈将存在一段“真空期”。也就是说,真正享受到降贷的实惠或许还要等些时日。中泰证券亦指出,存量房贷利率全面下调的可能性较低,具体还要等待政策落地。

多位地产分析人士告诉21世纪经济报道记者,目前不同省份、城市的调控政策不同,个人住房贷款政策和利率差异较大,“一刀切”下调存量房贷利率的难度较大,要依据各地、各银行不同的情况具体来执行。

“本轮存量房贷利率不会像 2008年时期出现一刀切的情况,更多可能根据存量房贷利率的不同,分阶梯进行差异化下调。”华鑫证券亦指出,相比2008年的表态,当前央行更直接指出了存量房贷,因此预计本轮存量房贷的置换或将更快发生。但是鉴于当前的房贷利率结构与2008年有明显的不同,且银行仍要继续让利实体经济来激发内生动能的修复,不会出现“一刀切”的调整情况。

“现在房贷利差已经很窄了,下调空间有限。”一家股份制商业银行人士告诉21世纪经济报道记者,当前来看,银行下调存量房贷利率的空间不大。综合来看,大行在存量房贷利率下调上空间更大。

“三四线城市执行存量房贷利率下调的机会更大。”郭毅表示,目前很多三、四、五线城市已经对增量房贷给予了很大力度的优惠,房贷利率水平基本为3.8%左右,明显高出存量房贷,但是一线城市增量房贷利率一般是在基准利率上还有“加点”,与存量房贷差距较小,调整意义不大。只有增量房贷和存量房贷存在较大息差,银行调整存量贷款利率,才更有利于减少贷款人提前还款的行为,保持贷款总额稳定,银行操作的动力才越大。

“短期内调整的可能性不大。”广东省城规院住房政策研究中心首席研究员李宇嘉表示,首先,按照讲市场化法、法制化的原则,商业银行和个人之间的贷款受《合同法》的保护,法律对贷款的利率和贷款期限有明确规定的。其次,商业银行以盈利为目的运营,降低存量房贷利率会冲击银行的资产收益率。同时,目前对大型国有银行的考核中,对利润和资产收益率都是强化的。因此,银行下调存量贷款利率的动力并不充足。不过不排除部分银行,尤其是存量房贷规模较大的国有银行,以社会责任为导向,为了提振消费而降低存量房贷利率。

对购房者和银行有何影响?

对于“房奴”而言,下调房贷利率是利好消息,能够直接减轻房贷压力。据中信证券计算,以100万元房贷额、30年还款期,等额本息还款方式为例,在5.95%的房贷利率高点贷款,利息合计约114万元。而以最新LPR4.2%的利率贷款来计算,利息合计约76万元,节省了约38万元。

不过中泰证券认为,在市场化协商和博弈的过程,考虑个人的资金还款能力,预计存量房贷下调比例不会很大。可以参考的是,据其测算,2008、2009年享受存量房贷利率置换的比例小于6%。

对于商业银行而言,存量房贷利率下调可能对银行盈利造成影响,导致银行净息差压力上升。

根据中信证券研究部在今年2月时的测算,如果25%-50%的存量按揭贷款下调40bps,商业银行年利息收入或将减少388亿元-776亿元。

7月16日,中泰证券按照假设存量10%、30%、50%的房贷利率分别下降40bp和80bp进行了测算,发现对上市银行息差影响在0.54bp—5.38bp,对其营收影响在0.24%—2.43%,对其利润影响在0.6%—5.5%。分板块来看,(下调存量房贷利率的)影响由大至小为大行、股份行、城商行、农商行。浙商银行、宁波银行、南京银行、常熟银行以及张家港银行由于按揭占比不高,受影响相对较小。

不过,民生银行首席经济学家温彬认为,虽然存量房贷“降息”会给银行带来利息损失,尤其是对按揭敞口比例较高的国有大行影响更大,但有望减少提前还贷现象,整体有利于降低银行流动性风险、稳定资产负债表。

值得注意的是,行业分析认为,银行未来的“内卷”会非常严重。

本报记者查询发现,个人贷款余额在2022年第一季度以来首次减少,直到2023年一季度未有明显上升趋势,一直维持在38万亿元—39万亿元水平。李宇嘉告诉21世纪经济报道记者,这意味着蛋糕在变小,按揭市场从“卖方市场”进入“买方市场”。“资产越来越荒”的情况下,银行必然会加速“内卷”来争夺房贷这类优质资产。例如以低利率争取新客户办理按揭,以低利率吸引其他行客户来办理“转按揭”,或者以经营贷置换房贷。

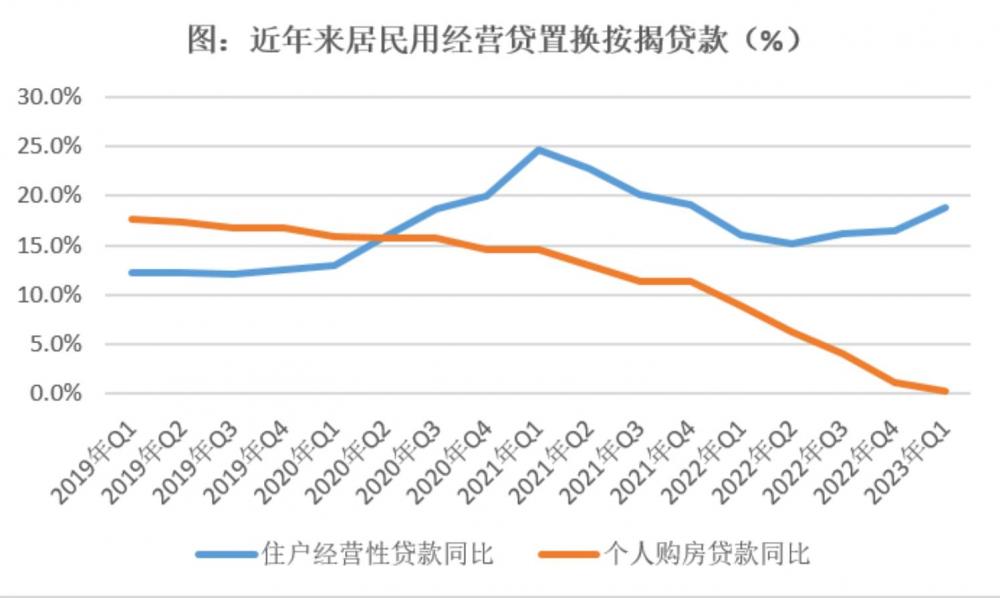

李宇嘉表示,除了提前还贷,近年来以经营贷置换房贷(存在利差)也如火如荼。也就是说,虽然7月14日央行提出鼓励银行“新发放贷款置换原有贷款”,但这种变相“转按揭”(购房者重新申请低利率贷款置换高利率房贷)早就发生了,如下图所示。

华鑫证券认为,当前房贷作为优良资产的稀缺性进一步凸显,银行对于“挖墙脚”的防范意识将会更强,加之 2008 年时期的操作经验(规模较小的银行有更多动力去进行存量房贷的置换,因为可以留住大银行的优质客户),使得存量房贷降息的落地将更为顺畅。但也要注意存量房贷的优惠会给银行的稳健性和持续经营,尤其是给净息差带来一定压力,个人住房贷款余额占比更高的国有大银行的压力凸显,因此本轮的存量房贷优惠预计还是从中小银行开始,逐步扩散到大型国有银行。

一位首席经济学家指出,房地产是当前产能过剩的行业,银行业也面临过剩,预计未来行业集中度会提高,会有部分中小银行退出市场。

如何减少存量房贷利率下调对银行利润的影响?

温斌称,可以继续通过下调存款利率、优化结构性货币工具等方式对冲对银行利润的影响。

招联首席研究员董希淼认为,央行可通过市场利率定价自律机制,引导银行降低存款利率,进一步压降负债成本,延缓息差缩窄、盈利下滑等压力。此外,央行银行可以对因存量房贷利率下降较多、影响较大的银行,通过额外的定向降准等措施予以支持,提高银行降低存量房贷利率的主动性。

相关报道存量房贷降息呼声又起!对银行影响几何?新一轮“息差保卫战”要来了?

存量房贷下调呼声再起!多家银行回应

工行客服:关注到存量房贷利率调整的报道 但未接到正式通知

存量房贷利率将下调?多家银行回应 专家解读