2023年7月17日贵州百灵(002424)发布公告称北京源乐晟资产管理有限公司卢奕旋 源乐晟、杭州优益增投资管理有限公司刘敏、华安基金管理有限公司杨磊、华宝基金管理有限公司易镜明、华富基金管理有限公司范亮、华鑫医药胡博新 谷文丽、汇泉基金管理有限公司刘文超、汇添富基金管理股份有限公司李泽昱、进门财经钟嘉敏、明世伙伴基金管理(珠海)有限公司宁乔、南方基金管理有限公司孙伟仓、渤海人寿保险股份有限公司王新亮、宁波宝鸿投资管理有限公司许乐泉、浦银安盛基金管理有限公司缪程程、青岛朋元资产管理有限公司郭可、上海保银私募基金管理有限公司闫炳亮、上海崇山投资有限公司覃欣、上海健顺投资管理有限公司张琦悦、上海聚鸣投资管理有限公司涂健、上海名禹资产管理有限公司王友红 王益聪、深圳广汇缘资产管理有限公司曹海珍、深圳前海万利私募公司丁涛、财信证券股份有限公司顾少华、深圳前海旭辉资产管理有限公司庞添文、深圳瑞信致远私募证券基金管理有限公司张凯琪、深圳市前海登程资产管理有限公司黎亮、深圳市乾元私募证券投资基金管理有限公司蒲良、天风证券股份有限公司李臻 杨松、问道投资管理有限公司王浩、兴业银行股份有限公司资产管理部卢新平、阳光资产管理股份有限公司赵孟甲、颐和久富投资管理有限公司米永峰、永安国富资产管理有限公司李勇、方正富邦基金管理有限公司郑森峰、禹慧投资梁曦、誉鲲控股何坤、浙江龙航资产管理有限公司夏芳芳、浙江米仓资产管理有限公司管晶鑫、正心谷创新资本有限公司余梦珂、中国国际金融股份有限公司杨钟男、中国民生信托有限公司景莹、中天国富证券有限公司关雪莹、中信建投证券股份有限公司刘岚、中银基金管理有限公司王帅、沣京资本管理(北京)有限公司马霄汉、众安在线财产保险股份有限公司冯航、张明,苏敏如、富安达基金管理有限公司许睿、工银瑞信基金管理有限公司李乾宁、广发基金管理有限公司吴佳栓、国金证券上海自营分公司林湃于2023年7月16日调研我司。

具体内容如下:

问:下半年咳速停和双羊喉痹通是否面临增长瓶颈?其余品种上半年增长情况如何?

答:首先这两个品种市场需求目前仍然强烈,公司将继续围绕要素保障抓好大品种保供工作。其他品种方面,7 月初刚刚完成银丹心脑通软胶囊生产线改造,产量从每日 600 万粒提升到 800 万粒,银丹心脑通产能保障已经理顺。与此同时,扩能技改生产线已经开始生产,提取环节尤其是醇提环节的瓶颈得到有效解决,为未来大规模生产提供足够保障。小儿柴桂颗粒、一枝黄花喷雾剂以及风寒风热感冒颗粒等主导品种有了产能基础,为下半年加快发展创造了条件。公司认为目前增量市场的需求趋势没有变化,各商业客户及下游合作伙伴和消费者均认可贵州百灵品牌及产品,接下来的工作重心在于提高生产规模,同时扎实做好各项要素保障工作。

问:销售模式转为直营的过程中,在Q2 有多少费用率优化的体现?Q3 趋势如何?

答:2022 年云贵川三个市场已经进行了改革,成效非常积极,这三个市场整体 OTC 销售规模过 7亿元,相较于模式改革前,三个市场销售费用整体约削减 3000 万。今年 6 月份底,公司对河南、广东、江苏、山东、湖南、湖北六个市场进行了直营模式改革,预期下半年将为公司销售费用控制贡献更多利润空间。目前公司直营市场达到 9 个省区,超过 OTC 市场份额的一半,下半年公司将进一步做好直营市场的一系列计划管理工作和绩效考核、费用管控以及产品销售工作,直营市场形成的改革经验会对今后营销体制改革提供宝贵经验和可复制样板,为未来整体营销体系的重新打造创造更好的基础。与此同时,销售部进行了内部管理机制改革,更名为营销中心,将会设立各个品种的事业部来统领产品销售工作,同时也将加强进行分渠道管理工作,尤其是加强超大连锁和大型连锁合作业务,提升零售端的市场份额和影响力。

问:从罂粟壳到货到实际生产是否存在周期,下半年咳速停的销售能否拉回全年预期?罂粟壳采购价格是否会波动?

答:原材料供应节奏跟上后,到货到生产的周期较短。同时罂粟壳价格为国家高度管制,波动不大。其他个别品种近期价格波动是中药材的市场规律。我们将重点监控和有效应对。一方面公司将通过产品合理涨价消化对冲原材料上涨影响,同时公司多年积累,拥有良好供应商体系和必要储备,能有序消化价格上涨影响。下半年会充分吸取上半年的经验教训,管理层会深刻认识缺陷,加以改进实现业绩稳定增长。

问:营销改革推进后,利润率和费用率上体现效果所需周期?

答:从去年改革效果来看是立竿见影的,困难在于人事安排和工作交接。目前九个市场有序推进,下半年节约增收的效果值得期待。公司接下来就是做好直营改革以后的市场规划和深化管理规划,主要是根据每个区域的产品结构、渠道情况和人均指标的设定等因素,通过选拔机制优化人员梯队,做好业绩指标。同时必须通过营销改革做出利润,建立起符合上市公司的绩效管理体系,为产能释放后的增长做好体制支持。

问:新产能投产预期如何?

答:6 月份醇提生产线试生产已全面展开,接下来就是监管部门验证和规模化投产。扩能技改项目工作量非常大,2020年 3月动工,目前主体建设完成。收尾工作是水提生产线的设备安装和调试,也在有条不紊地推进。配套工程处理能力达到5000 吨的污水处理站将于近期投入运营,分布式能源站设备已经基本完成采购,燃气轮机组正在订货的过程当中,整个推进和收尾工作会抓紧在下半年形成明确结果。醇提生产线建设标准高、安全生产要求更严,试生产过程对人员培训更细致,这些困难已经克服。醇提生产线投产是扩能技改项目的重中之重,其完成意味着贵州百灵已经划入全国中成药行业中药前处理和提取能力先进的企业行列,接下来会加快产能上负荷的推进,为未来大规模发展提供更好物质支撑。

问:下半年产品的终端需求是否存在下滑风险?产能爬坡节奏的预期如何?

答:公司对产能建设的设计是基于未来中长期的销售规划设计的。对大品种打造计划是基于市场测算和合作伙伴沟通完成的。扩能技改方案基于销售方案打造,决策科学严谨。经过大品种打造计划,公司将进一步夯实基层渠道能力和动销工作频率,包括咳速停万店联盟推广,以及咳速停临床科研后的学术推广兑现,包括 2022 年 12 月份以来市场保供形成的良好口碑,下半年产品需求预计依然旺盛。下半年公司将紧紧围绕要素保障和市场需求深化各项工作。目前公司经过对相关市场数据的分析和判断,不存在需求大幅下滑的风险,整体市场将保持稳定增长,符合预期。

问:上市持有人许可业务的发展情况?

答:随着公司扩能技改项目的投产,药品上市许可持有人业务是今年重要的增量业务,目前已有十几个批文落户公司,公司后续将积极做好申报兑现工作。相关业务也得到了监管部门的认可,对相关审批流程进行了优化,周期从半年已经压缩到三个月。接下来将解决资料移交和工艺落地问题,使批文早日落地,形成规模和业绩贡献。

问:上市持有人许可业务是分成模式吗?哪些品种下半年可以投产上市?

答:是分成模式,一般是按销售收入的百分比来提取许可费。这种模式有利于发挥公司的渠道采购、规模化产能和全渠道销售优势,是整个行业资源优化配置的有效手段。我们会积极与有价值、有潜力做大品种的企业合作。公司与合作方都是长周期合作,一般合作周期都在 15 年以上,这一周期内可以很好地规划品种规模和市场营销的软硬件支持。该业务的拓展对公司产能达峰也是有力的手段。

问:糖宁通络规划做创新药吗?

答:糖宁通络有 4 个发展阶段第一阶段——医药一体化,通过贵阳、长沙医院申报院内制剂形成产业规模和推进临床应用。第二阶段——合作开发阶段,公司先后与内蒙、云南、广西等地的医疗机构以及 301 医院进行了合作开发。第三阶段——通过重大科技专项进一步发掘产品的优势特点,2021 年获批了国家中药管理局的科技专项,针对糖尿病初发患者和糖尿病视网膜病变这两个专项,全国范围内的多家强势医疗机构参与,进行院校结合以及大样本的临床实验。在这个过程当中我们已经形成了一些科研成果。这个项目结题以后,将会对糖宁通络适应症的优势聚焦产生更好的积累。第四阶段——开展创新药申报,糖宁通络多年扎实临床运用与科研支撑,将会为后续的申报工作提供强有力的支撑,能实现更快的发展,为打造大品种形成有利局面。

问:云贵川销售改革是否针对品种设置销售目标?完成度如何?未来核心品种销售会与股权激励挂钩吗?

答:我们的目标规划包括了总量指标、人均指标(结合人口消费力、购买力、周边市场比较优势进行参数设定)、品种指标(结合渠道资源设定),形成了完善的指标体系,完全可以导入更多激励模式,比以前更科学合理。辅之以过程管理,加强费用监管和财务工作管控,建立起有效的管理体系。

问:应收账款减值风险?

答:今年整体比较平稳,公司已在加大应收账款收工作,希望下半年有所体现,降低财务压力。目前公司这方面已形成专项工作,未来将会持续加大力度实现积极转变。

贵州百灵(002424)主营业务:以苗药为主的中成药的生产、销售。

贵州百灵2023一季报显示,公司主营收入10.92亿元,同比上升47.77%;归母净利润9230.64万元,同比上升41.81%;扣非净利润8845.01万元,同比上升39.52%;负债率43.71%,投资收益-434.71万元,财务费用2526.71万元,毛利率60.2%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为9.92。

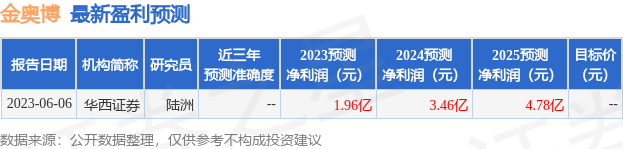

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3368.6万,融资余额增加;融券净流入658.15万,融券余额增加。根据近五年财报数据,估值分析工具显示,贵州百灵(002424)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。