2023年7月14日华利集团(300979)发布公告称公司于2023年7月4日接受机构调研,华宝基金汤慧 刘娇 丁靖斐 吴心怡 刘娇、Lazard Asset ManagementFisher Xi、中信证券张政 王怡璐 刘宇昕 赵梦远 冯重光 张政、里昂证券Dexter Khoo、Wellington史依蕾 陈明仪 杨宇熙、平安资管范自彬、天风证券尉鹏洁 黄凯 张樨樨、太平洋证券龚书慧、广发证券董建芳、山西证券孙萌、长城证券黄淑妍、东方证券施红梅 朱炎 杨妍 张苏琰、创金合信基金陆迪、中融基金范鹏程、恒生前海基金祁滕 鲁娜、中金公司曾令仪 陈婕、东北证券刘家薇、平安基金李景瀚、海通国际寇媛媛、海创基金刘鹏、深圳恒邦兆丰张志勇、方正证券陈佳妮、海富通基金赵冰沙 白晓兰 宫衍海 刘海啸 陈纯、淡水泉投资罗志薇、富国基金周文波 曹晋、国金证券杨欣、长城财富保险资管梁宇、玄元投资贺佳瑶、奇盛基金谌红梅、安信证券陆偲聪、德邦证券谢丽媛 李施璇、兴业证券韩欣、长城基金梁福睿、华夏久盈胡朝凤、樊杨帆、国信证券丁诗洁 关竣尹、首创证券陈梦 郭琦、普信香港有限公司冯大为、中银基金池文丽、朱雀投资李晴、鹤禧投资王帆、3W Fund丁丹丹、开源证券吕明 张霜凝 吴晨汐、盛宇投资吴雨佳、天时开元王建伟、Polymer Capital王明昊、永赢基金黄韵 安慧丽、太平洋资产罗荣、汇丰晋信基金杨明芬、资本集团Cheryl Zhang、柏瑞投资Simon Gao、开域资本杨宋清、鲍尔赛嘉谭晓萍、阳光资产张学鹏 陈拓 胡祚杰 杨恒宜 王晓君、博道基金孙文龙、兴银理财王毅成、德盛安联Shirley Ng、千合资本魏维楠、高毅资产方振、惠理基金操礼艳、敦和资管丁宁、源乘投资张昕奕、富达基金Sunny Yang、中海基金何文逸 陈永晟、丹羿投资钟雨林、广发基金吴晓钢、慎知资产金戈、招商基金曾子潇、Federated HermesXU Jia、JefferiesZhang Wenzhu参与。

具体内容如下:

问:现阶段公司的订单情况如何?

答:目前部分运动品牌的库存比较高,同时由于国际政治、经济形势复杂,很多品牌基于对未来经济形势的不确定性,预告订单相对保守。从目前的已经下达的订单及预告订单情况看,部分品牌订单同比去年有下滑,部分品牌订单有增长,同时新客户的订单也会弥补一些下滑客户的订单缺口。同时,有的客户也有追加紧急订单的情形。

问:客户追加紧急订单对公司毛利率的影响如何?公司如何处理紧急追加订单,是否会留有部分产能专门做紧急追加订单?

答:品牌在下达每个月的例行订单之后,也会根据销售情况、库存情况以及其他工厂的出货情况等因素,追加紧急订单。紧急订单通常要求的交货时间比较短,对制造商的产能弹性和运营效率要求比较高。对于客户的紧急补货订单,公司会用最快的速度响应客户的需求,部分订单可以做到 2-3 周的时间交货。紧急追加订单价格与例行订单价格不会有特别的差异,但是紧急订单会增加公司的营收规模,有利于提升规模效益。公司不会留部分产能来专门做紧急追加订单,因为所有产能都有弹性,公司可以通过合理调节员工的加班时间、员工人数编制来处理紧急追加订单。只要客户追加的订单在公司的产能弹性限度以内,公司就能够消化该部分订单。

问:公司在 Nike 份额不断升的原因?

答:一是 Nike 对供应商的考核非常严,对于供应商的各个层面各个环节都有系统的考核,公司在例行考核中的排名非常靠前,连续多个季度获得金牌。二是公司擅长的产品和 Nike 的需求是相吻合的,休闲鞋和慢跑鞋占 Nike 比重很大,而这些产品是公司重点发展的领域。

问:在选择与新客户合作时,公司一般比较重视客户的哪些方面?

答:公司目前是行业内比较优质的制造商,行业口碑很好,吸引客户跟公司合作。双方合作会有互相的评估,由于公司工厂规模比较大,承接客户时会考虑订单规模、未来的持续增长、双方团队的理念契合度等多方面因素。

问:对于公司而言,新客户中未来订单量级比较大的会是哪些?

答:公司是新客户的重要合作伙伴,未来订单规模的大小取决于品牌的市场规模,市场规模不同,订单量会不同。目前还是与品牌合作初期,订单规模不会很大。

问:新品牌的加入对公司毛利率的影响?未来几年,公司毛利率的趋势如何?

答:新品牌合作初期,订单规模不会很大,同时开发中心和量产工厂对新品牌都有逐渐熟悉、熟练的过程,综合这两方面的因素来看,需要经过一段时间的磨合,毛利率才会有比较好的表现。公司在接新品牌订单、制定报价策略时会综合考虑新品牌的订单体量、产能爬坡安排等因素。原材料价格的波动、人工成本的上涨、产能利用情况、员工的熟练度等因素都会影响毛利率。公司未来将持续推进客户结构的优化和运营效率的提高,希望未来公司毛利率能保持稳定。

问:未来平均单价方面会有一个什么样的升?

答:公司 2022 年度平均单价(美元计价)增长 7.35%。公司采用成本加成的销售定价模式,在所有原材料成本、人工、管销费用基础上,加上净利率。成本增加比如原材料的涨价、人工工资上调等,销售价格也会相应上调。公司的平均单价的波动,主要与当期客户结构、产品结构有关。公司服务的几个品牌,销售单价差距比较大,不同品牌占比的波动,会直接影响公司的平均单价的波动。同时,公司在某个品牌份额的提升,通常伴随产品线的拓展,也会导致平均单价的波动。

问:公司目前在越南有约 2 亿双的产能,后续还会稳步推进吗?公司产能扩张节奏?产能爬坡期?

答:考虑到客户订单的需求,未来几年公司仍会保持积极的产能扩张。除了工厂的产能可以通过员工人数和加班时间的控制保持一定的弹性外,未来 3-5 年,公司将在印尼及越南新建数个工厂。今年将有新工厂陆续投产,具体投产节奏将取决于今年订单情况和工厂建设进度。新工厂投产后差不多需要一年半到两年的时间实现产能爬坡。

问:公司在印尼工厂的情况如何?

答:印尼两期工厂预计产能合计 5000-6000 万双/年,印尼一期工厂今年将会开始投产。两期工厂的规模比较大,都会分期建设,逐步投产。具体的投产安排,跟订单情况、建设进度以及当地政府部门的审批进度有关。

问:公司目前的产能利用率水平?

答:工厂产能有一定的弹性,可以通过合理调节员工的加班时间、员工人数编制管控及员工招聘节奏管控等来调节产能。公司会根据订单情况合理安排产能的配置、控制成本费用。

华利集团(300979)主营业务:运动鞋履的开发设计、生产与销售。

华利集团2023一季报显示,公司主营收入36.61亿元,同比下降11.23%;归母净利润4.81亿元,同比下降25.77%;扣非净利润4.73亿元,同比下降25.88%;负债率23.27%,投资收益846.78万元,财务费用2982.81万元,毛利率23.34%。

该股最近90天内共有27家机构给出评级,买入评级25家,增持评级2家;过去90天内机构目标均价为64.14。

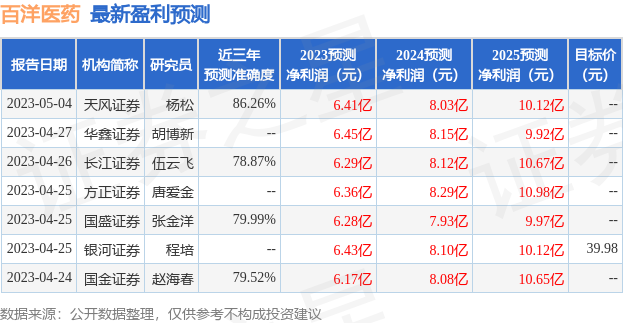

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2261.18万,融资余额增加;融券净流入2582.81万,融券余额增加。根据近五年财报数据,估值分析工具显示,华利集团(300979)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。