2023年7月14日神农集团(605296)发布公告称公司于2023年7月12日组织现场参观活动,长江证券陈佳、新同方投资管理有限公司刘迅 胡宇凡、前海联合基金熊钰、牧食记(上海)商务咨询有限公司舒全登、建信理财有限责任公司万婕妤、万家基金邱庚韬、泓德基金秦臻、海创基金祝仲宽参与。

具体内容如下:

问:对于神农集团未来的团队建设会有什么考虑?

答:从价值观和文化层面要树立共赢的理念与积极向上的价值,人才是最重要的,对于人才培养尽量对标外国优秀公司,汲取优秀地方,科学治理。

问:公司基于什么原因采取定向增发的方式来进行融资,当前公司资产负债率(13%左右)和借款利率较低的情况下为什么不采取银行借款或发行可转债等方式进行融资?

答:(1)发行可转债对公司最近三年平均净资产收益率有一定要求,由于近期整个行业下行,今年的盈利指标不可控,走定向发行股票的把握性更大。另外,进行银行借款融资会增加财务费用从而加大公司亏损;公司较长时期基本无银行借款,前期银行对公司的授信额度较大,但长期未使用也导致银行降低了对公司的授信额度,授信额度升上去需要一定的时间;控股股东持股比例约为87%,流通盘太小,通过定向增发让投资者进入,可适度增强流动性。

问:这两年出栏增速较快,但是成本管控较好,具体怎么管控成本?

答:产区分散,两点式运营模式,从设计上看会把风险分散,某个厂出问题对整体影响不是很大;第二是人才储备较好,素质较高,责任心强等。

问:广西地区完全成本在2元左右,成本如此低的原因?

答:(1)从饲料来看饲料造肉成本比云南低0.5-0.6元,动保成本比云南低0.15元左右,死亡损失低约0.1元,断奶成本也是更低;其实广西地区成本明年下降空间还有很大,因为广西高温高湿地区对饲料损耗很大,因地制宜安装设备减少损耗并且形成良性循环是个机会点;公司一直注重团队内部建设,结合广西本地情况形成兽医等人才的梯队搭建。

问:现阶段公司完全养殖成本在5-6元之间,如果公司要降成本的话将会在哪些细分领域体现?

答:(1)公司目前养殖板块分为自养和代养,代养成本稍低,自养成本会高一些,随着代养出栏率逐步上升,以及更低的料肉比、高养殖成活率等方面加持,成本有进一步下降空间;(2)下半年饲料成本逐步下降,由于云南区位因素,运输不占优势,只能搞库存模式,所以云南的降饲料成本的节奏会比其他省慢大概一个月,公司本年完全成本目标在15.8元。

问:公司能否在广东广西的优势产区复制模式扩大公司优势?

答:(1)公司目前可复制的方面主要有对高健康度的理解,主要是对于疾病的防控,并且在发展代养户时会充分考虑客户需求,使得代养户在与公司合作时会更加的放心;(2)针对广东广西的地区的优势和与云南不同环境因素做出因地制宜的安排,例如合适的通风度、饲养密度等;(3)公司目前还是牢牢把握在昆明、曲靖保持主导地位,对于其他地区的优势也会把握,但进度暂时不会很快。

问:对于代养户的选择标准?

答:首先考虑区域的养殖量,养户数量,这个是基础,公司也会考虑养户的生物安全条件,养户的人品情况,环保情况,合作意愿、认可度等综合方面进行考虑。

问:整个行业是否存在两高一低(高生猪存量、高冻品库存、低需求)的?

答:确实存在该问题,公司目前就有约4000万元冻品库存,处于公司近几年高位,由于疫情复苏加上去年的上涨行情,所以市场对今年的行情有一致性预期,国外也是相同情况,但是对于行情的跳跃式预期并不可取,整体行业也将会平滑发展。

神农集团(605296)主营业务:饲料加工和销售、生猪养殖和销售、生猪屠宰、生鲜猪肉食品销售。

神农集团2023一季报显示,公司主营收入8.96亿元,同比上升61.97%;归母净利润-1.06亿元,同比上升29.42%;扣非净利润-1.05亿元,同比上升31.25%;负债率13.48%,投资收益112.17万元,财务费用-383.46万元,毛利率1.1%。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家。

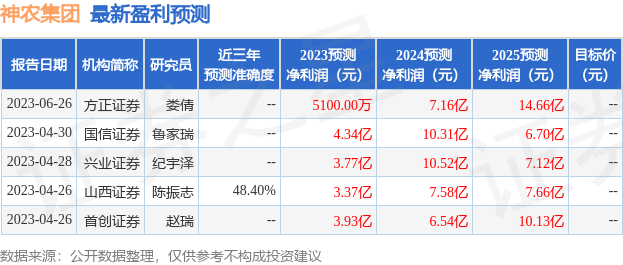

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,神农集团(605296)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。