2023年7月14日深圳机场(000089)发布公告称西南证券胡光怿于2023年7月13日调研我司。

具体内容如下:

问:暑运截至目前的客流恢复情况?

答:随着暑运开启,深圳机场客运业务增长速度明显。上半年客流量位居国内第二,达 2436 万人次,恢复至 2019 年九成水平,单日客流量最高突破 18 万人次,创通航以来单日客流新高。预计今年暑运期间,深圳机场客流量会进一步提高。深圳机场也将有序恢复热门国际航线,为旅客出行提供更多选择。

问:下半年国际线的恢复和新增国际线的展望?

答:随着“深圳=布鲁塞尔”“深圳=莫斯科”两条欧洲航线正式复航,截至 7月 4日,深圳机场已累计恢复、拓展 16 条国际及地区客运航线,国际及地区客运通航城市增加至 27 个。深圳机场接下来将联合深航拓展深圳至巴塞罗那等多条国际直飞航线,不断提升机场国际客运航线网络通达性。

问:2023 年全年成本展望?

答:深圳机场成本的刚性增长主要体现在卫星厅的运营成本和因卫星厅产生的利息支出,及新租赁准则下的折旧和财务费用。同时,随着业务量的逐渐恢复,维修费和相关折旧费用也会增长。2023 年,公司将持续开展降本增效,进一步加强成本的精细化管理,不断提升经营效益,努力将深圳机场打造成为具有国内领先运营水平的机场。

问:卫星厅目前的招商情况?

答:卫星厅商业根据卫星厅客流特点、建筑特点等情况,确定了 “深圳力量、国际前沿、创新体验”的整体定位及各分区的主题定位。目前,卫星厅已完成了主要商铺的招商工作,所有商业网点均实现“同城同质同价”。卫星厅商业的服务和运营方面延续了T3 航站楼的商业经营理念,将充分发挥作为交通枢纽的优势,致力于为旅客提供更好的商业零售服务。

深圳机场(000089)主营业务:经营航空主业以及航空主业延伸出的非航空业务。

深圳机场2023一季报显示,公司主营收入9.07亿元,同比上升39.99%;归母净利润-1.08亿元,同比上升63.89%;扣非净利润-1.35亿元,同比上升55.9%;负债率57.36%,投资收益-144.56万元,财务费用8213.31万元,毛利率0.9%。

该股最近90天内共有9家机构给出评级,买入评级2家,增持评级6家,中性评级1家;过去90天内机构目标均价为7.53。

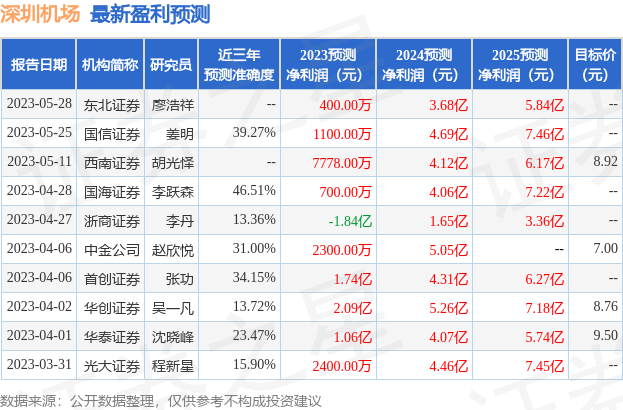

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5672.15万,融资余额减少;融券净流入74.47万,融券余额增加。根据近五年财报数据,估值分析工具显示,深圳机场(000089)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、财务费用/货币资金率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。