2023年7月12日中密控股(300470)发布公告称RBC Global Asset Management陈思果、大成基金曾大鹏 戴军、博时基金林博鸿于2023年7月11日调研我司。

具体内容如下:

问:今年上半年上游石化领域资本开支如何?

答:根据公司对市场的感受来看,国内石油化工领域目前进入了比较平稳发展的时期,大型项目不再像前些年那么普遍,更多的是关键、补短板、具有战略意义的项目。这主要是因为国内石油化工领域前端产能比较饱和,建设高峰期基本已过,目前在上的大型炼化一体化项目只有玉龙石化项目,但乙烯等化工项目较多。最近几年,公司在乙烯三机招标中中标的比例逐年上升,市占率相当不错,我国在乙烯为龙头的化工领域和后端精细化工领域依然落后于发达国家,未来空间还很大。另外,炼油装置中仍有大量的老旧产能,未来依然有先进产能代替老旧产能的需求。

问:国际业务目前情况如何?

答:经过多年的积累,国际业务进入了收获期,国际业务收入连续几年保持了 50%以上的增速,处于历史最高位的在手订单也为国际业务的持续增长奠定了基础。近期很多重要的国外客户到公司进行实地考察后,对公司的评价都非常高,国际业务的增长会是未来公司业务增长中最重要的一块,公司的长期愿景是国际业务和国内业务营收持平。

问:国际市场增量业务和存量业务的毛利率都比国内市场高吗?

答:公司在国际市场的订单基本都是石油化工领域的增 量业务,从公司取得的订单来看,国际业务以干气密封为主, 国际市场增量业务整体毛利率比国内市场增量业务整体毛利率略高。存量业务方面,由于 公司目前国际市场存量业务少,数据参考性较低,但公司分析国际市场存量业务的整体毛利率应当也会略高于国内。

问:公司怎么看待核电密封未来的发展呢?

答:根据公司多年来和国外品牌竞争的经验,未来 3~4年公司在核电领域市占率快速提升可以说是一个确定性比较高的事件。核电领域的机械密封以前几乎全是进口,随着近几年国际形势的复杂化,业主自上而下的国产化意愿迫切;核电领域的业主比较集中,且公司在国内核电领域几乎没有竞争对手,根据我们的经验,在这样的领域突破后,市场占有率的提升往往比较快;公司在核电领域已经有各种类型的大量试用订单,因为国产化的紧迫性,今年大部分订单会完成试用,试用结束后一旦鉴证通过,就会进入正常备件采购阶段。去年上半年实现的核主泵密封的应用截至上个月已经成功运行了一个试用周期,效果非常好,泄漏量指标比国外进口密封控制得更好,这对核电领域全面国产化来说是一个很好的开端。核电领域带来的增长也会为未来公司业绩的增长带来很大贡献。

问:公司是否有制定未来几年的扩产计划?

答:由于公司增量业务多、国际业务增长快、设计任务重且人才培养需要一定时间,因此目前瓶颈主要集中在工程技术人员设计环节,公司一直在有计划地针对关键瓶颈环节有计划地逐步扩产。通常公司会根据已有的产能情况再结合业务计划有规划地均衡地制定扩产计划。

中密控股(300470)主营业务:各类机械密封及其辅助(控制)系统的设计、研发、制造和销售,并为客户提供技术咨询、技术培训、现场安装、维修等全方位服务。

中密控股2023一季报显示,公司主营收入2.87亿元,同比上升8.48%;归母净利润8056.4万元,同比上升30.52%;扣非净利润7254.68万元,同比上升29.69%;负债率13.1%,投资收益537.14万元,财务费用-62.64万元,毛利率54.0%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为54.28。

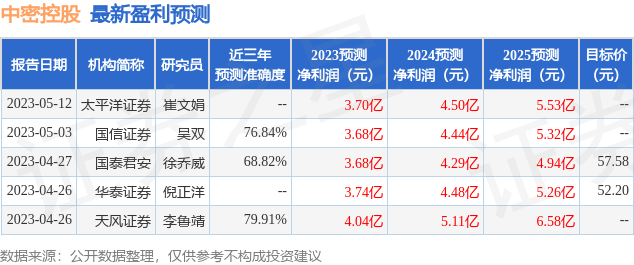

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,中密控股(300470)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。