A股三大指数今日集体收跌,沪指跌0.28%,收报3196.61点;深证成指跌0.73%,收报10888.55点;创业板指跌1.05%,收报2169.21点。三大指数集体三连跌,市场成交额持续低迷,今日成交7998亿元,北向资金净卖出45.17亿元。

行业板块涨少跌多,农牧饲渔板块逆市走强,公用事业、电力行业、证券、商业百货板块涨幅居前,风电设备、光伏设备、电机、电子元件、计算机设备板块跌幅居前。

个股方面,上涨股票超过1800只。农业股逆势走强,神农科技、秋乐种业涨超10%,农发种业涨停。电力股全天强势,晋控电力、大连热电、京能热力、长青集团等涨停。券商等金融权重股午后一度冲高,锦龙股份、东吴证券涨超3%。整体上今日市场热点较为散乱,无明显主线。下跌方面,AI概念股再度调整,吉大正元跌停,寒武纪、新华网等跌超5%;减速器概念股冲高回落,中马传动跌停,南方精工、德迈仕等大跌。

北向资金净流出45.17亿元

北向资金今日净流出,截至收盘,沪股通净流出21.08亿元,深股通净流出24.09亿元,合计净流出45.17亿元。

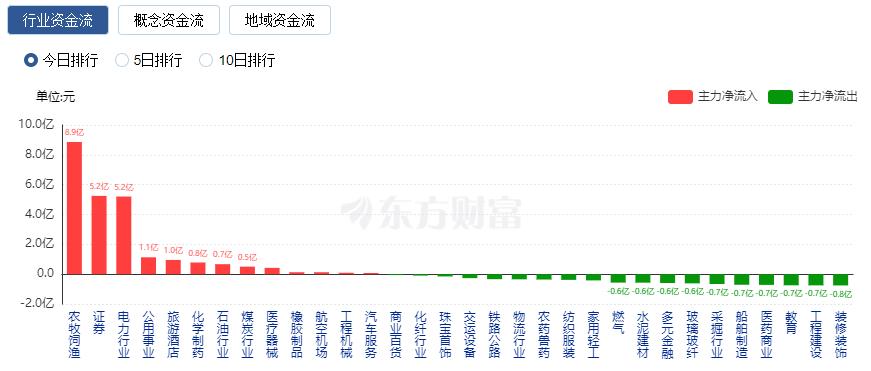

行业资金流向:8.86亿净流入农牧饲渔

行业资金方面,截至收盘,农牧饲渔、证券、电力行业等净流入排名靠前,其中农牧饲渔净流入8.86亿元。

净流出方面,软件开发、互联网服务、半导体等净流出排名靠前,其中软件开发净流出35.28亿元。

今日要闻

习近平在江苏南京市考察调研

6日下午,习近平总书记在江苏省南京市,先后考察了紫金山实验室、南瑞集团有限公司,了解推进重大科技任务攻关、先进制造业集群发展、推动高质量发展等情况。

李强:围绕稳增长稳就业防风险 及时出台实施一批政策措施

中共中央政治局常委、国务院总理李强7月6日下午主持召开经济形势专家座谈会,听取专家学者对当前经济形势和做好经济工作的意见建议。李强指出,当前,我国正处在经济恢复和产业升级的关键期,结构性问题、周期性矛盾交织叠加。实现经济运行持续整体好转、推动高质量发展取得新突破,必须坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,努力推动经济实现质的有效提升和量的合理增长。

财政部相关负责人就美财政部部长耶伦访华答媒体询问

经中美双方商定,美财政部部长耶伦于7月6日至9日访华,这是落实中美元首巴厘岛会晤重要共识,加强两国财金领域沟通交流的具体举措。中美经贸关系的本质是互利共赢,贸易战、“脱钩断链”没有赢家。我们希望美方以实际行动为两国经贸关系健康发展、实现互利共赢创造良好环境。

摩根士丹利上调大中华区芯片股评级 因新行业上升周期料将到来

摩根士丹利将其对大中华区半导体股票的评价上调为具有吸引力,称“科技行业通缩加上长期的人工智能(AI)半导体需求”将触发逻辑半导体的下一个行业上升周期,可能从第四季度开始。Charlie Chan等分析师在7月6日报告中写道,我们处于“U型”周期复苏底部,从历史上看,半导体库存天数的逆转是行业股的一个强信号。考虑到AI半导体的长期趋势,重申高配建议;上调包括台积电在内的头部AI半导体公司的盈利预期;建议有选择地参与智能手机半导体周期的触底反弹,将韦尔股份评级上调至高配,将汇顶科技评级调整至平配,将日月光评级上调至高配,将长电科技评级上调至平配。

权益基金管理费或调降至1.2%

7月7日,中国证券报·中证金牛座记者从业内独家获悉,公募基金降费有望陆续落地。据悉,目前权益基金管理费1.5%的产品,管理费可能调降至1.2%。现有货币基金、债券基金以及被动产品管理费均保持不变。

猪企上半年销售数据陆续出炉 价格下跌影响业绩

据农业农村部监测,截至7月4日14:00时,全国农产品批发市场猪肉平均价格为18.92元/公斤。这也意味着,与去年年底25.96元/公斤的价格相比,今年猪肉批发价的跌幅已高达27%。

证券时报头版评论:误读中资银行基本面不可取

基于悲观假设看空我国银行基本面并不可取,很大程度上存在误读。在严格落实地方政府隐性债务化解的同时,更要看到从平台融资到专项债融资、从基础设施建设到基础设施盘活、从土地财政到产业财政再到数据财政的转型趋势,这也将给银行政信业务带来新的空间。

风口还是泡沫?人工智能大会很火 基金经理却有点焦虑!最新增量信息来了

7月6日,为期三天的世界人工智能大会在上海世博中心拉开帷幕,引发了广发关注。在上半年人工智能这波行情催化下,本届大会不仅在产业界备受关注,在基金投资圈内更是引来了极高的关注度。券商中国记者获悉,通过前去现场或线上直播等方式解读本届大会的公募基金,有华夏基金、易方达基金、嘉实基金、中欧基金、诺安基金等多家公募基金。而据业内人士反馈,大会现场更是挤满了焦虑的基金经理,希望能从现场发现增量产业信息,为投资带来启发。

机构观点

中信建投:企业盈利已经进入上行周期

中信建投指出,经济走弱、A股磨底,投资者对于基本面趋势更加关注。我们从库存周期的视角出发观察中国经济形势,认为随着库存周期切换为“被动去库存”阶段,基本面即将企稳回升,进入复苏周期。不过从当前库存周期的三大特征出发,我们认为企业盈利已经进入上行周期,但要到四季度才能得到明显改善。目前来看,中游设备制造和下游消费制造行业利润改善较为明显,已有多个行业进入被动去库存阶段,基本面迎来边际改善。

渤海证券:A股估值不贵,向下风险不大

渤海证券指出,当前,A股整体估值不贵,向下风险不大,且中期存向上空间,如何做好配置是在后期行情中实现更高弹性的关键。行业配置方面,短期即将进入中报披露期,分子端将成为驱动行情的主要因素,可关注近1个月业绩预期调增,且业绩增速相对较高的行业进行防御,主要有美容护理、公用事业、国防军工、社会服务和家用电器行业。中长期来看,基于库存周期,自上而下角度可关注,一是关注稳增长政策的着力点,或带来相关主题性机会和稳增长板块的阶段性行情;二是关注行业景气和其他主题性机会,如AI产业链景气屡获印证下的TMT板块,以及“中特估”板块。而自下而上角度,可关注库存去化较为充分的行业,主要有基础化工、钢铁、机械设备、国防军工、轻工制造、医药生物和公用事业。

招商证券:A股有望演绎结构上行行情

2023年下半年,整体A股盈利增速有望边际改善,但上行幅度预计有限,全年有望呈现“N”型走势。其中,盈利增速相对较高的板块,预计主要集中在信息技术、消费服务、中游制造等领域。总的来说,下半年经济温和复苏,盈利边际小幅改善,增量资金温和流入,当前估值性价比较高,有助于A股演绎结构上行行情。其中,需要更加关注产业趋势和政策主题带来的估值弹性,更加关注去年低基数下今年改善斜率较大的方向和领域,行业层面可关注TMT、医药和地产链消费。

广发证券:维持“修复市”

下半年,A股维持“修复市”。预期收益率中枢下行后,可拥抱确定性溢价。国内经济方面,三季度PPI有望企稳回升。“宽货币稳信用”中,预计下半年中美或有降息。具体而言,A股没有永恒的赛道,只有投资范式的更迭。A股正处于新一轮投资范式转变的初期,即拥抱确定性溢价。无风险利率下行,风险偏好降低的范式环境下,需要拥抱确定性资产。一方面,可关注政策扶持和产业趋势“确定性”的数字经济AI+。另一方面,是低估值且具备永续经营或高股息“确定性”的“中特估”。

中银证券:A股估值仍有较大提升空间

下半年,A股估值仍有较大提升空间。首先,股债风险溢价显示,当前A股市场情绪偏弱。其次,悲观预期已基本充分计价,主要指数估值已回到1月水平。总的来说,2023年A股市场处于信用底部回温、基本面弱复苏、宏观政策维持相对宽松的基本面环境之中。国内经济总体将呈现“波动前行,温和复苏”的特征,国内需求会从此前的快速修复,逐步向内生高质量发展过渡。其中,内需复苏波动前行,短期调整不改上行趋势。