2023年7月3日上海沿浦(605128)发布公告称公司于2023年6月29日接受机构调研,国盛证券、亚太财险、嘉实基金、鑫元基金、博时基金、浙商资管、中航信托、华泰保兴、宁银理财、勤辰私募、华富基金、中邮基金、长城基金、安信基金、国寿养老、永赢基金、乘是资产、玖鹏资产、珠江人寿、华宝基金、大成基金、荷和投资、华夏久盈、工银瑞信、天安人寿、南方基金、博颐、中邮人寿、兴全、中信建投自营、建投资管、华融自营、方正富邦基金、景顺长城基金、禾其投资、青骊投资参与。

具体内容如下:

问:重庆工厂这边除了赛力斯的合作,后面还会去配套一些别的客户吗?

答:1公司将会持续开拓新客户。

问:详细介绍一下公司现在汽车电子一些情况。

答:2公司汽车电子零部件发展良好,尤其电控模块BDU及PDU价值较高,公司已有相关产品量产供货。其他已经量产的汽车电子产品还有IGBT框架,变速箱Leadframe引线框架,汽车电动踏板等产品。

问:公司之前的优势一直做骨架总成,怎么去切入到这些新的领域?

答:3新的领域使用的关键技术公司已经具备,精密注塑精密冲压,仅需引入一些设计团队,依靠公司强大的制造能力可以快速的达到量产。

问:汽车电子这块的盈利情况

答:4盈利情况详见公司公开披露的信息。

问:针对大多数的不同的车型都要重新开发骨架吗?开发周期多久?

答:5不同车型骨架都是有差异的,一般是基于现有骨架平台上做调整,全新开发的较少,基于平台骨架的,两到三个月可以完成交样,全新开发一般需要1~2年的周期,现在新能源车开发周期都缩短了。

问:注塑模具与金属冲压模具的材质不一样,有什么差异吗?

答:6注塑和金属冲压模具属于两种工艺,模具结构和模芯部分的材料是完全不一样的。注塑模具工序一般只有1序,金属冲压模具的工序多,相对来说变化点也更复杂。

问:目前公司最大的品类就是座椅骨架总成,公司后续会去拓展哪些品类?

答:7本公司的产业链较为齐全,从模具的设计到生产制造,再到钢丝管件的弯管制造到冲压件生产,焊接分总成、核心件除了调角器不生产以外、涉及环保的电镀电泳不能做以外,其他工艺包括精密注塑等都能在完成。公司拓展新品类的产品主要基于公司现有最核心的技术,还是会围绕着精密冲压、精密注塑及产品集成技术去拓展新品类(汽车电子产品等)

问:座椅的骨架,比如说一辆轿车,前面是两个座,后面是三个座,如何计算辆份?

答:8如果我们拿的是前后排,算一辆份,如果只拿前排也算一辆份,如果只拿后排也算一辆份,我们的算法一直都是按照这样的规则计算,在招股说明书中有详细的计算规则。

问:未来两三年,对公司未来的整个业务的展望是怎么样?

答:9骨架总成方面稳定发展,核心业务深度绑定大客户。目前这种竞争的格局不适合对外大额投入,许多因素会对市场产生变化。汽车电子方面将在未来对公司营收产生积极影响。

上海沿浦(605128)主营业务:汽车座椅零部件的研发、生产与销售。

上海沿浦2023一季报显示,公司主营收入2.8亿元,同比上升18.46%;归母净利润1116.26万元,同比下降4.4%;扣非净利润1030.58万元,同比上升4.69%;负债率47.71%,投资收益-3.68万元,财务费用266.67万元,毛利率13.23%。

该股最近90天内共有4家机构给出评级,买入评级4家。

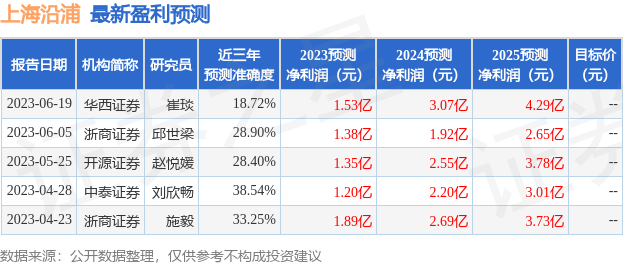

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,上海沿浦(605128)行业内竞争力的护城河较差,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。