2023年6月30日神州细胞(688520)发布公告称公司于2023年6月29日接受机构调研,国寿养老、建信养老、人保养老、方正证券、国寿安保参与。

具体内容如下:

问:新冠四价疫苗安诺能 4上市后的推进情况及价格?

答:公司新冠四价疫苗SCTV01E(安诺能4)已于2023年3月获准紧急授权使用,是在公司自主研发的2价变异株重组蛋白疫苗SCTV01C(安诺能 2)基础上进一步研发的新一代4价改良型疫苗升级版。目前北京市各区和外地部分接种点已经开始接种安诺能4,未来将陆续在全国各地铺开,公司会尽力保证稳定生产、充分供应,使中国民众能用上安全性和保护率更佳的疫苗。安诺能4与国家议定价格为单人份每瓶38元。

问:新冠疫苗目前销售怎么样,预计今年销售情况怎么样?

答:新冠疫情接下来在国内的发展以及国家政策仍有相当多不确定因素,公司对安诺能的安全性和效果有信心,正在积极进行销售推广工作,期待为民众对抗新冠病毒、保持身体健康做出贡献。

问:我国目前甲型血友病患者的整体用药情况、年人均治疗费用情况及未来升空间?

答:据我们所知,中国目前登记在册接受治疗的患者2~3万,患者用药渗透率不足20%,大部分患者未被诊断或未接受治疗;即便是用上药的患者,估计每年也只有约5~6万IU的人均用药量,距离预防治疗的国际推荐剂量下限差距还比较大,渗透率及人均用药水平仍有很大的待改善空间。相比较之下,国际推荐预防治疗标准下限为25 IU/kg/次,每2天一次。因此,一个体重60kg的成年人年均用药量至少需要25~30万IU,才能维持身体各方面机能基本达到正常人水平。中国患者整体治疗水平离国际标准还相差较大。血友病患者用药不足不仅造成患者自身身体状况不佳,同时也会造成较大的社会负担,包括1)患者治疗不及时不充分,可能导致身体逐渐残疾,就学就业都受影响,不利于为社会做贡献;2)成年患者大多残疾,家庭因病致贫,也增加社会保障压力。因此,发达国家从社会整体效益和药物经济学的角度,都支持血友病患者充分用药(发达国家在血友病患者群体每年花费约100亿美元),虽然看上去直接用于患者治疗的资金投入较大,但一方面患者身体状况可以基本保持正常,教育、工作不受影响,有利于个人发展和为社会做贡献,例如血友病患者、英国职业自行车运动员亚里克斯多塞特就创造了多个世界纪录;另一方面,家庭和社会间接负担大大减轻,很多受患者影响的家庭成员,也能为社会创造更多价值。随着中国经济的发展、社会文明程度的提升以及对罕见病患者/残疾人的关注和投入增加,我们相信,中国血友病患者的治疗水平将日益上升,公司也将在此过程中发挥力量,做出自己的贡献。

问:八因子2022年的市场规模?影响国内市场的主要因素?公司2023年业绩增长点?

答:2022年全国八因子市场规模估计超过30亿元,其中儿童适应症大约占1/4至1/3的市场。从患者需求角度,在安佳因上市之后,基本解决了以前经常出现的产品断货问题,产品供应不再成为瓶颈;患者需求缺口仍然较大,患者用药水平明显不够。影响国内市场进一步增加的因素主要是支付问题,一是支付上限,各地经济发展水平不一样,患者用药报销上限不一样;二是自付比例问题,全国患者自付比例仍然较高,患者经济负担非常沉重,因病致残、因病致贫的现象在血友病患者群体中较为普遍。2023年1月底安佳因12岁以下儿童适应症的补充申请获批,意味着我们在儿童适应症领域获得了与其他进口竞品同场竞技的机会,此前公司已经在市场推广方面做了一些准备工作,接下来还会加快推动安佳因在儿童专科医院的准入等工作,争取在儿童适应症领域快速上量。成人患者方面,销量依然还有增长空间,要继续在提高患者个体用药水平、提升品牌认知度和粘性、向下沉市场挖潜等多个维度做好市场营销工作,争取更多的市场份额。

问:国内重组八因子未来的竞争格局?

答:目前国内已上市多个进口重组凝血八因子药品,也有不少国内厂家在从事重组八因子和长效重组八因子的开发。公司对安佳因的产能和成本竞争优势非常有信心,安全、有效、便宜、供应充足应该是大多数国家和患者的基本需求;方便性更好的双抗、基因治疗等,因为价格更高,可能更适用于高端人群和没有支付压力的少数发达国家。公司同时也在布局双抗产品,以期进入高端市场。

问:安佳因的海外市场拓展计划?目前是否有开拓欧美发达国家市场的计划?

答:公司目前已与印度、土耳其、印尼、斯里兰卡、巴西、巴基斯坦、沙特、阿尔及利亚、泰国、越南、菲律宾和哥伦比亚等区域合作伙伴签约,利用合作方在当地的临床、注册和销售经验,推动安佳因尽快在当地商业化。预计自2025年开始可以在境外市场陆续上市。欧美发达国家的患者由于支付条件更好,价格昂贵但依从性更好的高端产品的潜在市场更大,例如双抗产品近年的市场占有率大幅上升。考虑到市场情况差异,公司也正在积极布局双抗产品,以期进入发达国家市场。

问:关于凝血八因子,有分析师在研报里到说输注次数多了容易产生抗体,还有一种说法认为患者用重组凝血八因子比用血源性的八因子更容易产生抗体,这些说法准确吗?

答:凝血因子抗体又叫抑制物,会造成常规的凝血因子治疗无效,导致出血发作无法控制的风险增加,进而增加残疾风险,是血友病最严重的并发症。其产生的原因比较复杂,除了遗传因素外,后天因素多跟暴露日(接受凝血因子治疗的天数之和)、治疗策略选择等相关,有研究显示,95%患者抑制物发生50暴露日内,仅有0.3%-3%的患者抑制物发生在150暴露日之后,因此可以说只要在150暴露日内未产生抑制物,继续用药再产生抑制物的几率就很低了。另有研究认为,预防治疗比按需治疗抑制物产生的风险至少低42%。此外,包括EM(欧洲药品管理局)在内的多个机构及多项研究均认为,目前已有的证据不支持血源性和重组因子治疗药物在抑制物的发生率方面存在统计学上的差异。因此诸如输注次数越多越容易产生抗体、血源性八因子比重组八因子更不容易产生抗体的说法都是不准确的。

问:公司安平希的销售规划?安佳润的销售规划?

答:公司CD20单抗产品安平希已于2022年8月上市。2023年的主要目标一是积极参与下半年的国谈,如能顺利进入医保,则自2024年开始产品有望放量销售;二是进入更多的医院和开展市场推广活动,使专家和患者对产品更熟悉。安平希临床数据有益,产品安全性有一定优势,我们相信在进入医保后会有较为广阔的市场空间。公司生物类似药阿达木单抗产品安佳润已于2023年6月获批上市,产品自动进入医保。公司已为安佳润的商业化组建了市场推广经验丰富、专业化程度高且执行力强的营销团队。阿达木单抗整体市场规模可观,市场潜力大,我们有信心通过产品优势积极开拓市场。

问:公司后续产品管线布局?

答:公司后续产品布局分为几方面一是疫苗产品,包括已上市的二价新冠疫苗和四价新冠疫苗,在临床的HPV疫苗,临床前的多价肺炎结合疫苗、带疱疫苗等;二是生物药方面,包括(1)血友病用药,包括已上市的重组八因子、临床前的双抗;(2)自免系统用药,包括已上市的阿达木单抗、临床前的IL17抗体等;(3)肿瘤类用药,包括已上市的CD20抗体、待上市的贝伐珠单抗、在临床的PD-1抗体、EGFR抗体、临床前的一系列单抗、双抗和多抗等。公司后续将有不同管线的产品陆续推进到临床,打造可持续发展能力。接待过程中,公司与调研机构进行了充分的交流与沟通,并严格按照公司《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大信息泄露等情况,同时要求签署调研《承诺书》。

神州细胞(688520)主营业务:生物药的研发、生产。

神州细胞2023一季报显示,公司主营收入3.29亿元,同比上升111.02%;归母净利润-1.53亿元,同比下降6.77%;扣非净利润-5852.45万元,同比上升48.55%;负债率113.49%,投资收益38.24万元,财务费用2604.1万元,毛利率96.82%。

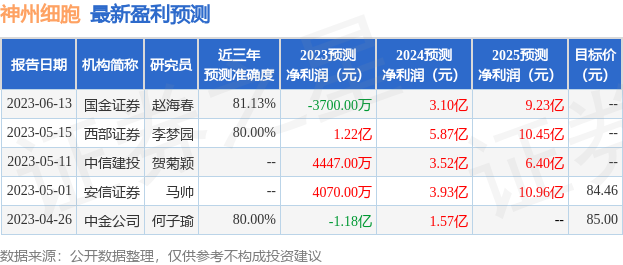

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为84.73。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出793.14万,融资余额减少;融券净流出268.91万,融券余额减少。根据近五年财报数据,估值分析工具显示,神州细胞(688520)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标1.5星,好价格指标1星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。