2023年6月25日乐歌股份(300729)发布公告称公司于2023年6月19日接受机构调研。

具体内容如下:

问:公司独立站有没有与其他品牌合作的规划?以及独立站作为重要的与各客户沟通的渠道,在选择其他品牌入驻的时候是否有一定的门槛和标准?

答:现阶段来说,乐歌独立站还是以自营品牌为主。在同类场景,目标客户一致的情况下,我们也跟我们的一些海外仓客户进行代销的合作,这个在渠道上面是可以给其他一些卖家进行赋能的。

问:咱们如果是帮助其他品牌代销的话,是怎样的合作模式。

答:我们会把一些海外仓客户的产品在我们的一些场景当中去植入。比如我们在升降桌这个品类里面,在一个升降桌搭建的办公场景下面,我们会把一些台灯、椅子、地毯,以及一些桌上的小物件进行整合,把它做一个 DIY的选项去让客户去选择搭配出售。

问:海外仓整个毛利率未来增长趋势,包括到后面增长的节奏是怎么样的?

答:海外仓的建设有个循序渐进的过程。开始的时候由于初期投入大,市场开发需要费用,规模不足导致与 Fedex 等尾程快递价格议价能力不足,毛利会很低甚至亏损。公司的海外仓投入力度大,择时精准。从亏损到盈利时间短。去年利润率约为 3%。去年以来,经历了小仓换大仓促进单位面积管理费用下降,同时通过招商不断填仓提高海外仓利用率,海外仓利润率得以不断提升。今年一季度海外仓的利润率接近 8%。当前,公司租赁的仓库约 25 万平米。以公司位于洛杉矶佩里斯的旗舰仓为例,该仓库 120万平方尺,约 12万平米,一年租金高达一亿多人民币。由于美国土地永久性,财务上不折旧,建筑成本折旧时间长,因此公司自建的海外仓一旦投用,上述租金的大部分将替换为公司经常性利润。

问:考虑到我们整个库存周期的,下半年会不会面临到去库存的压力,包括是我们这边和客户这边?

答:对于自营海外电商,我们整体库存把握上面还是相对比较精准的,因为我们每年会有一些定期的大促,以及自己设置的促销活动,可以灵活管控库存状况。未来整个库存周转可能会加速。在营销技巧上面也可以进行一些突破。比如有些产品可以采用一些类似众筹预售等模式,去把整个库存的时间周期进行优化。

问:我们现在这么多仓库,怎么能够保证我们仓库的运营效率持续保持在相对高位?

答:从仓库的整体的运营效率上来讲,实际上我们一直还是保持着比较良好的态势。我们的动态库容一直是控制在 80%左右,随着货架的搭建,库容也在逐步释放。对于客户来讲首先第一个价格是非常重要的,物流终端的价格比如 FedEx 的价格决定了很多客户的选择,我们一直持续在价格上面进行优化,客户的体量会越来越大的。我们去年服务的客户 350 多个,今年已经到 500多个客户了,尾程快递体量增大,价格还能持续优化;第二个点,我们也会做一些调整,比如我们会逐步启动小件产品,因为原先我们更侧重于做大件中大件的这种商品。中大件的商品,它对于仓库的库容还是要求非常大的,小件与大件配合可以极大的提升仓库利用率;第三个点,我们启动“机器换人”,增加仓库自动化和信息化的应用,来降本增效。

问:公司最近推出股权激励计划,里面定了比较高的业绩目标,请做一下具体的业绩增长拆分?

答:首先,从产品层面我们会扩品类,我们也会推出更具竞争性的、性价比很高的产品,跨市场区域在第二、三世界国家销售;第二,我们还有一些降成本的方案,比如我们买了 1800TEU 集装箱船,锁定了远期海运成本;第三,我们海外仓的盈利能力未来会得到显著提升,这些都使得公司的销售净利润率得到提升。我们内部对各个业务部门的考核目标都是非常高的,并授予他们期权激励指标,也是从公司层面对各个业务部门的高要求。

问:第一个是在东南亚国家或者一带一路国家的销售规划?

答:我们过去的几年都集中在欧美日这些发达国家,美国、欧洲、日本的销售占比大约为 631。去年开始,我们已经陆续在布局一些新兴市场,包括但不限于如中东以及东南亚等这些市场。

问:对国内线性驱动品类的空间怎么看?自建仓库建好后是自己运营还是出售,是怎么考量的?

答:升降类的产品目前我们是聚焦在升降桌和学习桌上。升降桌从去年天猫和京东这些平台销售数据来看,整个行业增长都是比较大的,有些甚至达到了翻倍的增长。但就中国的国情而言,升降学习桌品类的刚需性及成熟度比升降桌更强,这个阶段我们更倾向于在升降学习桌上进行突破。我们今年从 4 月份开始,在天猫和京东以及抖音上完成了乐歌儿童家具所有旗舰店的布局。关于产品延展,我们还是更多的基于线性驱动技术,基于相同的人群渠道做考量,发展相近的一些家居产品,比如升降床,我们今年开始做线下零售的招商,我们也验证了一下,今年升降床卖的还是比去年好一些。这个产品还在试验阶段,暂时还没有大面积在全国推广。我们还是基于线性驱动技术应用在智能家居领域去做品类。第二个问题,首先我们海外仓的土地储备在近两年主要还是自营为主,当然也不排除从资产负债率角度出发,基于公司财务健康的角度,考虑适当的做一些出售,以实现业务长期稳定发展。

问:我们对于未来的线性驱动行业的容量,包括说未来的竞争格局是如何看待,如何去贡献我们未来整体收入的增量?我们现在线下建店的情况,线上会以什么样的营销去再做突破?

答:升降桌的市场容量,根据第三方的报告整个全球的市场容量应该在一百亿美金左右,年复合增长率 7%,我们其实已经做得非常不错。一直以来我们升降桌这个品类,不管在亚马逊还是在独立站上,在全球都是保持领先的第一梯队。未来,一方面我们会扩品类,另一方面我们会推出一些性价比非常高的,极具竞争力的产品,在第二、三世界国家结合当地市场需求进行推出,因此,我们还是有信心在升降桌这个品类上保持增长的。现在欧美不断加息,通货膨胀非常严重,所以也导致消费降级。但是消费降级不代表这个消费需求没了。大家都知道像全球的十大办公家具品牌有八大在美国,比如 steelcase、Herman Miller这些都是非常高端的品牌,但是这些品牌的价格非常贵,可能是我们的三倍、四倍、五倍甚至十倍。在消费降级的背景下,我们中国制造中国品牌还是会有一些优势,我们会根据市场的变化去设计一些不同产品来满足消费者的需求。另外一个我们有全球的供应链,我们在广西、在宁波、在越南都布局供应链,在大国博弈的背景下,会更加稳健。 关于国内线下发展,我们总体考虑 ToB 和 ToC 两块,原先在商用工程这一块是一直在做的。ToC的零售,我们是以零售经销的方式在做,现在已经开业完成了大概是 7个地方的门店,包括大连、扬州、南京、徐州等,宁波本地我们现在已经有 7 个加盟的客户。我们还有十几个正在装修的店,包括深圳现在有三个店,同时也正在装修。升降桌 ToB、ToC我觉得后期发展速度会加快。

问:请教一下公司今年包括未来几年对于国内的广告营销费用,投放方面是怎么规划的?

答:我们去年四季度在全国 36个一二线城市进行了大规模的梯媒广告投放、公交车广告投放。今年,我们独家冠名了 CCTV-4《中国脊梁》这档栏目,这极大提升了我们的品牌知名度、品牌形象。近年来,我们加强了新媒体渠道的市场营销,组建了负责种草和达人运作的团队,大家如果去搜索小红书、抖音,可以搜索到乐歌在这一块做了很多的工作;另外,自 2022年 7 月上线的“乐歌项董说”抖音号,目前粉丝数量已突破 160 万,并在持续快速增长中,这也是乐歌品牌建设的重要尝试。未来,我们会继续结合新媒体以及传统媒体上的资源,继续做好品牌营销。

乐歌股份(300729)主营业务:聚焦线性驱动、智慧办公和健康办公,专注于人体工学产品及线性驱动部件的研发、生产及销售。

乐歌股份2023一季报显示,公司主营收入7.96亿元,同比上升4.29%;归母净利润3.91亿元,同比上升2047.08%;扣非净利润1997.43万元,同比上升827.85%;负债率56.83%,投资收益-355.25万元,财务费用2325.34万元,毛利率37.16%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为15.93。

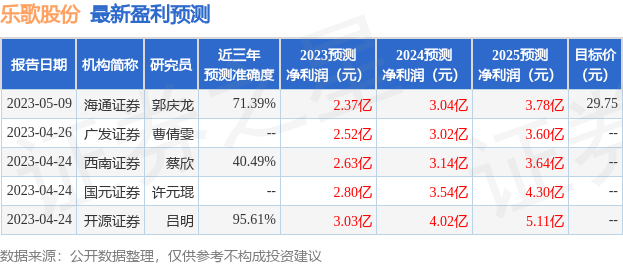

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,乐歌股份(300729)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。