当地时间周四,美联储主席鲍威尔连续第二天做客国会,参与参议院银行委员会对美联储《半年度货币政策报告》的听证会。

与市场预期高度相符的是,鲍威尔自始至终都在捍卫“美联储将继续加息”的立场,特别强调美联储目前只是放慢了加息的节奏,市场参与者不要指望降息会很快到来。

谈货币政策:预期加息幅度与点阵图相似

美联储主席周四在听证会上表示,在这一轮通胀大潮中,最先、最深切感受到痛苦的是美国的工薪家庭。正是为了这些人,需要让这个国家的通胀持续保持在2%的位置上。鲍威尔强调:“美联储承诺将控制通胀,绝大多数的货币政策委员都相信目前正在接近(这一目标),但在加息这件事情上,还需要再往上走一点点。”

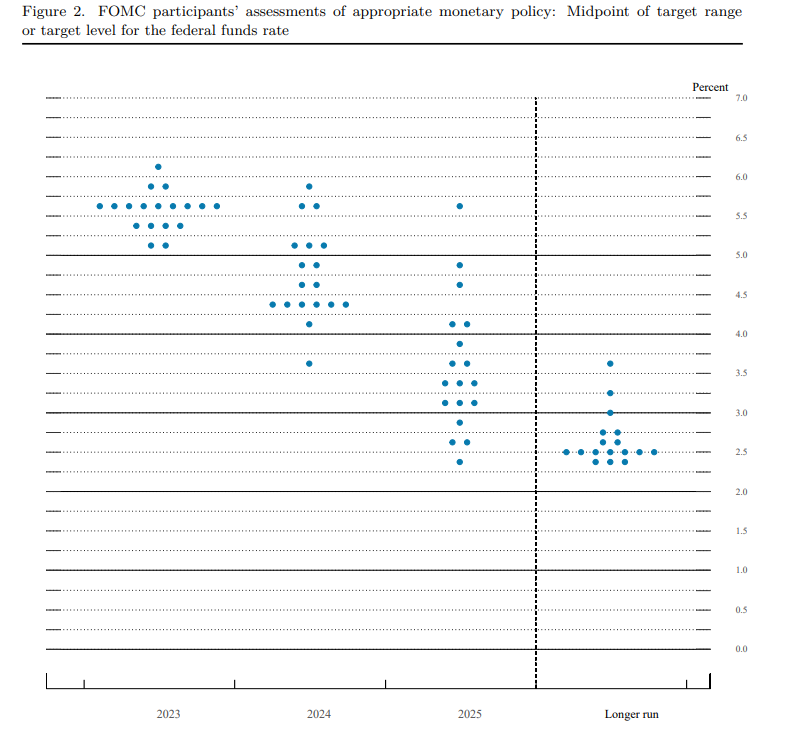

对于“终值利率”的问题,鲍威尔也明确重申,他个人的观点与本月公布的经济预期一致。在最新的点阵图中,FOMC委员对2023年政策利率的中值预期是5.6%,约等于还有两次25基点的加息。

鲍威尔也强调,美联储并不希望进行超出必要需求的加息,但货币政策委员会的绝大多数人也认为接下来会出现更多的加息——只是以更缓慢的速度,能让委员会评估更多的信息来做出正确的决策。

顺着这个话题,点阵图也同样显示到2024年结束前会出现多次降息。对此,鲍威尔解释说“不会很快发生”,他表示:“对于降息与否的衡量,在于美联储是否对通胀回到2%的目标有信心,那也需要看经济如何发展。就目前而言,通胀的持久程度一直在超出委员会的预期。”

近几个月来,市场普遍的预期都是美联储会在5.5%的位置上停下 ,并在年内晚些时候降息。这一点与美联储、特别是鲍威尔的公开表态一直存在冲突。这不仅是25个基点的差别,还隐含着何时开始降息的关键博弈。

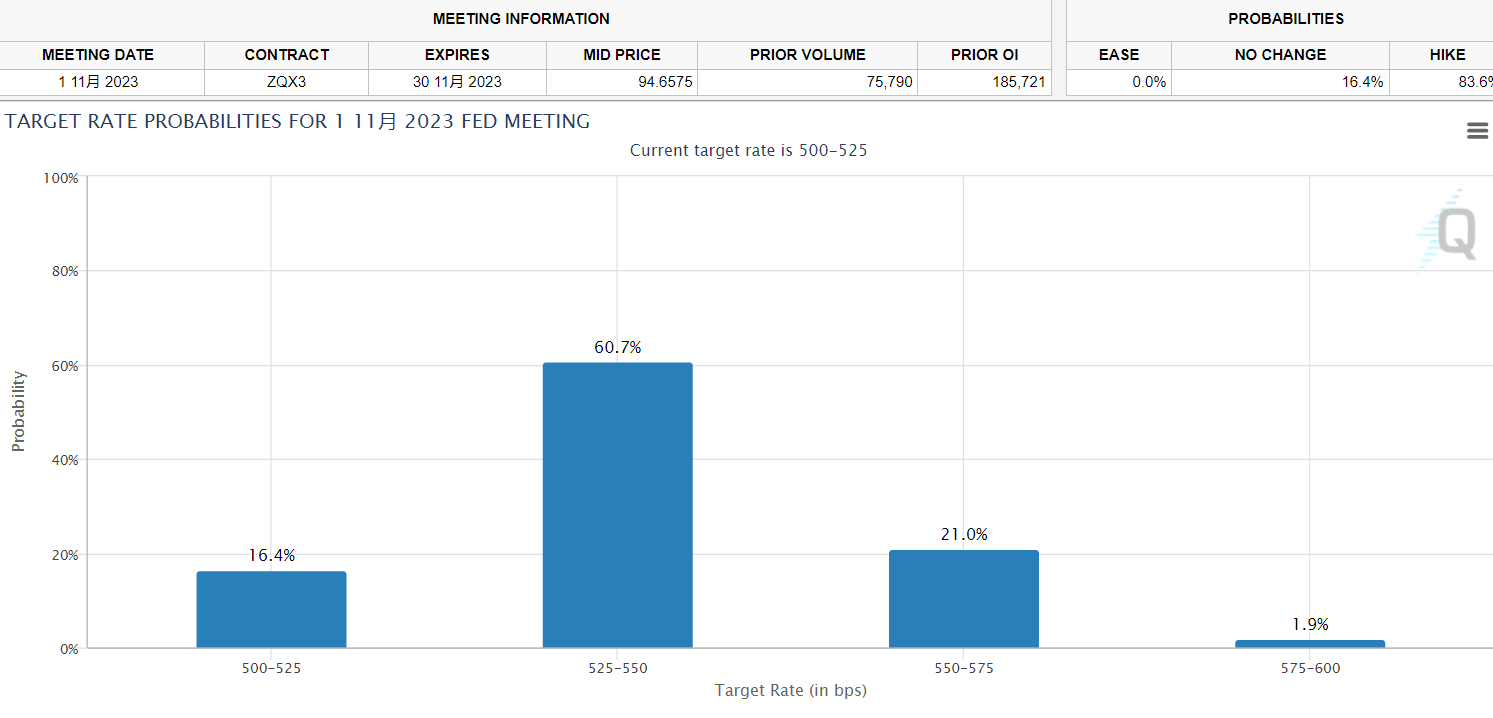

从市场表现来看,鲍威尔这两天的讲话,的确对预期产生了影响。根据CME“美联储观察”工具显示,对于年内剩下的4次FOMC会议,市场不仅预期7月会有一次25基点的加息,到11月完成第2次加息的概率也已经上升至20%。此外年内降息的预期也基本已经消退。

另外面对议员“货币政策效果降低”的质疑,鲍威尔也予以否认,并表示货币政策传导至经济的时间虽然没有定论,但大概会要1年左右。

谈经济:通胀数据存在忧患

在听证会上,鲍威尔认为随着时间推移和劳动力市场的紧张缓解,今年剩下的时间里通胀会慢慢下降,由此也会带来失业率一点点提升。但从货币政策目标的角度来看,通胀达标还有很长的一段路要走。

美联储主席认为,名义通胀是下降得很快,但主要是食品和能源价格引发的变化,这与货币政策关系不太大。更为要紧的是,在服务业通胀方面,实际取得的成效仍非常有限。

只有大银行会受到资本金比例提高的影响

由于今年美国银行业出现的一波暴雷潮,银行业监管也是听证会上非常热门的话题。

对于议员们的反复追问,鲍威尔强调,有关提高资本金比例的要求,主要影响的是资产规模超过1000亿美元的大银行,社区银行并不会受到额外的压力。

至于硅谷银行破产事件的监管责任,有着丰富舆论应对经验的鲍威尔如是说道:“对于公务员来说,如果他们有渎职、或者违反规则的行为时,他们会被解雇,但在这次事件中并没有发生类似的事情。旧金山联储已经发现了问题,并且通知了银行的管理层,但执法的力度不够,这也是整个美联储系统的问题。”

相关报道除了听证会讲稿提到的 鲍威尔在国会还说了些什么?

鲍威尔国会听证:降通胀是持久战 未来利率或还会上调