2023年6月21日桂林旅游(000978)发布公告称公司于2023年6月21日接受机构调研,兴业证券张彬鸿、上海紫方毛峥嵘、榕树投资丁煜、龙航资产夏芳芳参与。

具体内容如下:

问:公司的资产和业务

答:公司的主业为旅游业,附属行业为管道燃气和公路客运业务。旅游主业包括景区旅游业务、漓江大瀑布饭店、旅游车及出租车,其中景区旅游业务为公司核心业务,也是公司的核心竞争力。景区旅游业务包括两江四湖景区、银子岩景区、龙胜温泉景区、丰鱼岩景区、资江天门山景区、贺州温泉景区。公司景区旅游业务可大致归为三条主干旅游线路市区中心线(以两江四湖为纽带)、南线(桂林经漓江至阳朔再至银子岩景区、桂林千古情,可延伸至丰鱼岩景区、贺州温泉)、北线(桂林—资江天门山景区—龙胜温泉、龙脊梯田景区—桂林)。根据总书记 2021 年视察桂林重要指示精神,桂林市委、市政府正在按照“世界眼光、国际标准、中国风范、广西特色、桂林经典”的总体要求,全面启动桂林市“一城一都一地一中心”建设(世界级山水旅游名城,世界级文化旅游之都,世界级康养休闲胜地,世界级旅游消费中心),全力加快打造世界级旅游城市。公司是桂林地区的龙头旅游企业,也是助力桂林建设世界级旅游城市的主力军之一,是推动桂林旅游产业发展的重要力量。

问:公司中期发展目标

答:提升公司的利润规模和市值规模,把公司建设成为管理科学、机制高效、资产优化、结构合理、股本适度、效益良好,具有创新和持续发展能力的较大型旅游集团控股上市公司。

问:公司为达发展目标拟采取的主要手段或措施

答:公司主要通过以下手段来提升利润规模及市值规模,实现公司的发展目标手段一抓资产经营促内延增长,提升现有旅游业务的盈利能力。即通过夯实基础管理、一体化营销、精细化管理、现有业务改造提升、成本管控等措施提升现有业务的盈利能力。手段二对外实施资本运作,即利用资本市场再融资,整合相关旅游资源,打造世界级旅游产品,实现外延式扩张。手段三对内实施资产业务整合,即对效益不好的一些资产或业务采取处置、剥离、盘活或对外合作等措施,改善公司基本面及财务结构。实际上,公司自 2019年,即开始对效益不好的一些资产及业务采取处置、剥离等措施。之后公司将继续对效益不好的一些资产及业务采取处置、剥离、盘活或对外合作等措施,按照历史形成的低效不良资产的性质和特点、问题点,以目标和问题为导向,采取“一企一策”的方式,通过充分调研论证,不等不靠、积极作为,加快推动不良资产的盘活处置工作。

问:公司的经营情况

答:人员流动受限使桂林旅游业在 2020 年度、2021 年度、2022 年度陷入低谷,也是公司 2020 年度、2021 年度、2022 年度亏损的主要原因,但对公司持续经营能力不构成重大影响。2022 年公司经历了自 2000 年上市以来最艰难的一年,公司营业收入及归属于公司股东的净利润也创下历史新低。自2022年12月人员出行政策放松后,公司旅游主业于2023年初开始呈现良好的复苏态势并趋于正常。2023年一季度,公司接待游客113.38万人次,同比增长215%;实现营业收入8,577万元,同比增长286%。一季度后仍维持良好的复苏态势。公司的营业收入主要来源于漓江大瀑布饭店、两江四湖景区、银子岩景区及漓江游船客运业务,近年公司主要业务、产品及经营模式未发生重大变化。

问:其他

答:公司欢迎业内机构给公司提供各种改善基本面的有效措施或手段,向其他机构宣传介绍公司,对接相关资源,并邀请其他机构参与到公司改善基本面的行动中来,助力公司改善基本面。

桂林旅游(000978)主营业务:游船客运、景区旅游业务、酒店、公路旅行客运、出租车业务。

桂林旅游2023一季报显示,公司主营收入8576.61万元,同比上升286.0%;归母净利润-1250.83万元,同比上升82.46%;扣非净利润-1213.65万元,同比上升83.14%;负债率48.13%,投资收益269.79万元,财务费用816.67万元,毛利率24.43%。

该股最近90天内共有1家机构给出评级,增持评级1家。

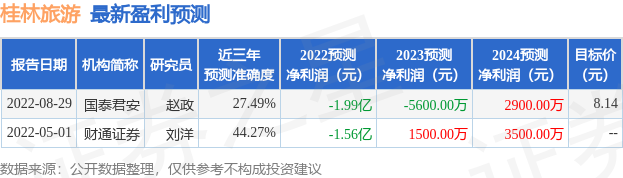

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,桂林旅游(000978)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。