2023年6月20日汉王科技(002362)发布公告称公司于2023年6月20日召开业绩说明会。

具体内容如下:

问:汉王在人工智能方面有什么创新及优势?

答:公司一直以“让机器更懂你”为使命,致力于以 I技术服务社会。随着科技的进步,人工智能技术由早期的计算智能、感知智能向认知智能不断前行,公司通过多年积累,掌握了先进的文本图像识别、自然语言处理、生物特征识别、智能视频分析、智能人机交互等多种感知与认知 I 技术,为包括金融、保险、文化教育、档案、司法、气象、人力资源管理、工业等多个行业领域的客户提供丰富的智能化服务。这些智能化服务包括多语种的印刷与手写体文字识别、人脸识别、目标检测、文档版式理解、文本分类、信息抽取、智能检索、知识挖掘、知识图谱与知识库建设、文本生成等各个方面。另外,公司发挥软硬结合的优势,在智能终端硬件上形成了三大类产品。未来,公司将以此为基础,在感知与认知等技术上不断探索,加大包括内容生成在内的前沿技术研究投入;在 TO B 端,抓住数字经济的东风,结合不同行业客户的数据特点、业务需求、部署环境及成本负担能力等实际情况,全力推进大数据服务、生物特征识别等行业端 I 产品的推广;在 TO C 端,继续将更新更优的 I 技术集成到墨水屏类电子文本、大健康类、智能仿生类智能终端产品中,不断夯实公司在人工智能领域的行业地位。2022 年科技研发项目共新立项目 38 项,其中产品工程项目 31 项,技术预研 5 项和生命周期管理 2 项,2022 年度完成 16 项(上市),延续到 2023 年的项目有 14 项,2023年研发项目 46 项,上市(或内部验收通过 6 项),正常进行中 37 项。

问:相比而言,贵公司在人工智能领域地位如何?为何二级市场不是很认同?请汉王科技在同类企业中的核心竞争力是什么?

答:人工智能正在经历由感知智能向认知智能向类脑智能迈进的长期技术迭代与发展的过程;汉王科技作为人工智能的先行者,公司拥有 OCR、手写识别、NLP、嗅觉识别、笔智能交互、人脸识别、行为识别、静脉识别、语音识别等多模态识别技术,并是国家科技进步一等奖、二等奖的获得者。公司有遍布全球 100 多国家的销售网络,以及国内国际顶级客户,如苹果、大众、奥迪、通用、丰田、最高法院、最高检察院、301 医院、协和医院、同仁医院等。公司将进一步通过多种方式维护品牌与市场形象,包括市场推广、品牌宣传等。公司在产品创新方面,拥有完善的研发及开发体系,拥有业内、全国,乃至全球首发的创新产品,如全球首个人脸识别嵌入式终端、国内首个车牌识别产品、全球首个中文手写输入产品等。

问:公司业绩近期为何一直处于亏损状态?公司最近两年一直亏损的原因?

答:2021 年之前公司是处于盈利状态,2022 年笔智能交互业务由于俄乌冲突(俄语区 2022 年收入 2,344 万元,同比减少 3,598 万元,降低 61%)、海外高通胀、海外数字绘画业务市场不及预期(除俄语区外其他海外地区的营收减少14,426 万元),公司为应对市场竞争及波动,对部分商品采取了降价措施,对公司业绩影响较大。2023 年生成式人工智能横空出世,人工智能军备竞赛空前激烈,公司在现有 NLP技术基础上进一步加大 Transformers 技术架构投入,增强公司在相关产品上的技术领先性和产品竞争力,并进一步增强对产品的研发和开发力度。另外为稳固市场地位及新品上市推广需要,公司在品牌与市场投入强度会有所增强,再加上原材料采购成本可能会存在波动,这些因素对利润都会构成直接影响,现阶段来看前述原因将导致 2023 年利润承压。公司经营亏损的原因详见 2022 年年度报告、2023 年一季度业绩预告及 2023 年一季度报告等定期报告、业绩预告中的相关信息;2022 年度经营亏损的原因还可参考公司 2023 年 4 月19 日发布的《关于深交所对公司 2022 年年报问询函的复公告》相关问,谢谢您的关注。

问:今年公司有什么规划,业绩和科研有方向和目标吗?请贵公司在当前人工智能发展浪潮下在人工智能的布局前景?

答:在自研新技术新产品方面,公司计划在今年年底推出全新生成式算法模型,目前研发正在顺利进行中,预期下半年推出多个垂直行业的行业分支模型。我们的大模型将会拥有数据生成能力、改错能力、咨询和摘要等核心能力。比如,在医疗行业,医生可以在与病患的交流过程中抓取关键信息直接生成成熟的病历文档;教育领域,利用搭载的教育专业大模型,可以在学生本等终端上通过语言理解、逻辑推理、数字能力等进行 I 的作业批改,智能判题、精准的类题推送,为用户搭建一个定制化的精准学习进阶计划;在法律行业的应用中,利用法律知识服务和案例大数据平台,方便法律人手写记录、语音识别、办公办事办案。 公司也在研发数字人文领域的行业大模型,针对相关行业场景需求,聚焦于解决模型的本地可部署性、问可信度、知识可扩展性等目前的大规模生成式模型的缺陷问题。以档案行业为例公司下半年将发布档案智能开放审核系统、档案智能数据核查、档案数据治理平台、档案数据智能著录平台等系列产品。公司在市场拓展方面,除了加强自身技术的应用场景外,公司也在探讨使用合作单位的模型应用,比如自动化所的“紫东太初”模型来满足我们现有的业务应用场景,来拓展我们在行业的市场份额。科研方面公司进一步加大在算法、数据等方面的积累和投入,并在新的技术模型下,把语音识别、语音合成、机器翻译等技术快速补齐。争取在新一轮人工智能时期,成为全栈的人工智能技术,并拥有相应数据、场景、算法模型的人工智能企业。

问:介绍一下,贵司的大模型以及应用场景?

答:公司计划在今年年底推出新产品,搭载我们的全新算法模型,目前研发正在顺利进行中,预期下半年推出多个垂直行业的行业分支模型。我们的大模型将会拥有数据生成能力、改错能力、咨询和摘要等核心能力。比如,在医疗行业,医生可以在与病患的交流过程中抓取关键信息直接生成成熟的病历文档;教育领域,利用搭载的教育专业大模型,可以在学生本等终端上通过语言理解、逻辑推理、数字能力等进行 I 的作业批改,智能判题、精准的类题推送,为用户搭建一个定制化的精准学习进阶计划;在法律行业的应用中,利用法律知识服务和案例大数据平台,方便法律人手写记录、语音识别、办公办事办案。公司也在研发数字人文领域的行业大模型,针对相关行业场景需求,聚焦于解决模型的本地可部署性、问可信度、知识可扩展性等目前的大规模生成式模型的缺陷问题。以档案行业为例公司下半年将发布档案智能开放审核系统、档案智能数据核查、档案数据治理平台、档案数据智能著录平台等系列产品。

问:贵公司下半年有无新产品发布?

答:作为人工智能的先行者,在数字化变革的进程中,一路走来,汉王用科技创新为数字中国建设注入重要力量。实现了一个又一个从 0 到 1的突破,引爆了人工智能的各大风口。每年汉王科技的新品发布会分为春季、秋季两大场。今年上半年,在汉王品牌 30 周年之际,汉王发布了 I电纸学习本、汉王扫描王 app、掌纹识别机、PK Gun 图像识别电子枪等新品;6 月份,又陆续发布了 clear 7 英寸电纸书、汉王亲笔信,金秋 10 月,预计会有汉王天地大模型(暂定名)及 B端、C 端的更多重磅新品发布,具体情况届时公司会提前公告。敬请期待。

问:公司正在研发的专业算力模型进展如何?能详细讲讲么?

答:依托海量高质量语料资源和丰富的文本数据处理经验,公司自研基础大模型,针对不同的行业领域进行需求挖掘,在数字人文、教育、档案、司法、医疗、安防等垂直行业重点布局,研发多个行业分支模型,以更好地满足市场和客户的需求。谢谢您的关注。

问:汉王第二大股东中科院自动化所研发的紫东太初大模型,未来公司有与其合作的规划吗?

答:公司脱胎于中科院自动化所,其为公司持股 5%以上的股东,公司与自动化所在前沿技术研发、产业化落地方面多年来一直保持交流与分享合作,2021 年底,中科院自动化所领导莅临公司走访,双方就科技孵化与产业牵头、多模式人工智能发展前景、以及如何推动科技产业化与资本联动等问题进行了交流。公司正在深度分析如何更好的转化中国科学院自动化研究所的“紫东太初”多模态大模型的应用成果,尤其是在“医疗影像”等专业领域的应用落地。感谢您的关注。

问:一季度是否已经扭亏为盈?作为最早启动的龙头 AI,最近的股价走势为什么那么不乐观,公司是否有未爆的雷?高管频繁减持又为什么?

答:公司一季度净利为负,2023 年公司为增强新技术、新产品的竞争力,将继续加强 I 相关技术及产品的研发投入;另外,为稳固市场地位及新品上市推广需要,公司在品牌与市场投入强度会有所增强;从历史经验来看,创新型自主核心技术的研发及应用具有研发需长期投入,商用化应用兑现缓慢,但是形成技术壁垒后,能带来长线报的特点,需要资本市场的长期陪伴。目前公司基本面良好,稳健经营,资产质量较为优良,二级市场股价受多种因素影响,请各位投资人注意投资风险。另外,高管减持部分股份系其个人出于资金需要而提出的,该减持计划符合法律、行政法规、部门规章、规范性文件等规定,具体情况详见公司 2023年 5月 11 日披露的《关于董事、高级管理人员减持股份的预披露公告》。谢谢您的关注。

汉王科技(002362)主营业务:从事以模式识别为核心的智能交互领域相关的软硬件产品生产、行业应用、技术授权及平台服务。

汉王科技2023一季报显示,公司主营收入3.08亿元,同比上升7.66%;归母净利润-2991.03万元,同比下降32.71%;扣非净利润-2777.02万元,同比下降17.63%;负债率19.88%,投资收益150.11万元,财务费用479.65万元,毛利率40.45%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为34.13。

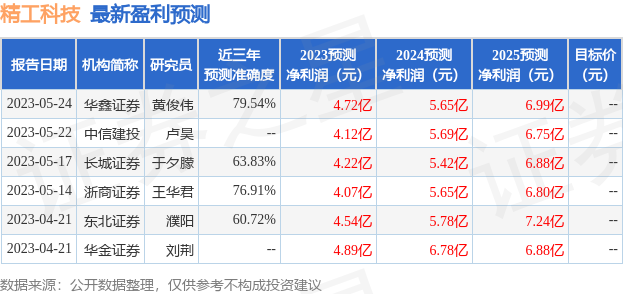

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,汉王科技(002362)行业内竞争力的护城河一般,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。