2023年6月15日贵州百灵(002424)发布公告称红思客资本李梁 商鹏 雷志华 幸春阳 邱婷于2023年6月14日调研我司。

具体内容如下:

问:公司扩能技改项目进展如何?和中石油合作的目的?

答:公司扩能技改项目主要是提升中药材的提取能力和前处理能力,2021 年 11 月前处理车间就已经完成建设,近期中药材醇提生产线也已完成建设,水提生产线预计下半年完成建设,整体项目已进入收尾建设阶段。对公司来说,生产瓶颈环节在中药材醇提方面,因为生产车间建设等级高、消防标准严,目前解决了其中的瓶颈问题,正在尽快实现规模化产能。2022年公司中药材处理能力是 2.5 万吨,未来我们会实现 6 万吨/年的处理能力。公司与中石油合作后,能解决公司天然气保量的供应,同时节约公司使用天然气成本。

问:公司销售模式是怎样的?

答:公司业务主要分为临床药品销售业务和 OTC 药品销售业务。临床业务主要通过招商代理开展,即公司——省级/区域代理商——医院的销售模式;OTC 业务主要通过公司自有营销团队开展,即销售部(各省级区域办事处)——商业公司——药房、诊所终端等销售模式。公司通过打造全渠道营销平台,已完成全国 32 个省、市及自治区营销网络的覆盖,积极推进 OTC 和处方药的市场推广和学术推广工作。公司通过分析终端客户需求情况的不同,结合公司产品的特点,针对商业批发企业、各等级医院、连锁药店、单体药店、诊所和基层医疗机构、电商平台的特点,通过做好渠道细分规划,积极推进各渠道团队的建设,加大产品的学术推广及培训体系的建设,制订出适合不同市场的销售方式和激励政策,加强自建销售队伍的发展。

问:目前公司销售模式改革的进展情况?

答:公司已从 2021年开始公司进一步深化营销体制改革,逐步从大包模式改为自营模式,已完成了云贵川及河南四个区域的改革工作,今年公司还会持续推动包括湖南、湖北、安徽等大市场的营销体制改革。通过对管理模式、销售模式、奖励机制的优化和完善,合理制定考核指标,充分调动各级销售人员积极性,通过适时推进股权激励计划等方式,使广大员工获益与公司发展相契合,使得个人的收入从原本的财产性收入转变为依托于上市公司平台而衍生出的资产性收入。公司同时成立了市场监管部,深度参与费用管控、商业谈判等环节。

问:介绍一下公司几个大单品的增长的情况?

答:银丹心脑通软胶囊是基药又是医保品种,2020 年销售收入已突破 10 亿。随着公司扩能技改项目的投产,公司生产环节的瓶颈将得到有效改善,公司产品包括银丹心脑通软胶囊、咳速停糖浆及胶囊、一枝黄花喷雾剂,双羊喉痹通颗粒、风寒/风热感冒颗粒、消咳颗粒等产品也将保持快速增长。5、请问公司的布局是怎样的?去年公司提出了“四个平台”建设规模化的制造平台、全渠道的销售平台、大品种的研发平台、产业链的整合平台。规模化的制造平台主要是依托于公司扩能技改项目,后续相关整体完工后公司的中药材处理能力将会从每年 2.5 万吨提升到 6万吨,这将为公司产品未来销售上量提供强有力的支持。产业链整合平台是指通过诸如上市持有人许可委托业务、贴牌业务等方式,在市场里寻找优势品种,利用产业链整合平台优势,把整个产品线规模做大做强。全渠道的销售平台包括线上线下,如商业批发、NK 连锁、基层医疗机构、等级医院、电商等。要做到全渠道的覆盖和推广,同时做好品种、品规、价格的梳理和管理,用专业化的队伍为全渠道的销售平台建设打下坚实基础,这也是公司希望进一步提升的重点方向。大品种的研发平台主要针对已经布局的产品,比如苗药糖宁通络项目的开发,经典名方开发的黄连解毒丸,国医大师传承的验方益肾化浊颗粒,院内制剂转化的冰莲草含片,以及新签约的呼吸道和肺部病毒性感染的中药抗病毒制剂等,通过产业化的路径去形成新的规模,在产能扩建和全渠道销售平台的加持下,实现产业升级和规模提升,进一步提升行业地位、提高企业的综合竞争实力。

问:糖宁通络项目进展情况如何?

答:目前公司糖宁通络已在贵州省、湖南省、云南省、内蒙古自治区和广西壮族自治区获得《医疗机构制剂注册批件》,其中云南省为 2022 年度新增。目前公司正在积极推进 301 总医院、广东省中医院、中国中医科学院广安门医院、河北省中医药、福建中医药大学附属第二医院、武汉市中医院、山东省省立医院、宁夏自治区中医院、南通大学附属医院等国内知名医院的制剂申报工作,布局现已覆盖全国 18 个省区市。糖宁通络项目通过近 8 年来的临床使用以及国家中医药管理局国家级科研课题的实施,取得了大量的临床数据积累,进一步明确了适应症范围,特别是对糖尿病新发患者和糖尿病视网膜病变患者有积极的疗效,公司后续将积极推动各家合作医院项目的落地以及国家级科研课题的研究进展。

贵州百灵(002424)主营业务:以苗药为主的中成药的生产、销售。

贵州百灵2023一季报显示,公司主营收入10.92亿元,同比上升47.77%;归母净利润9230.64万元,同比上升41.81%;扣非净利润8845.01万元,同比上升39.52%;负债率43.71%,投资收益-434.71万元,财务费用2526.71万元,毛利率60.2%。

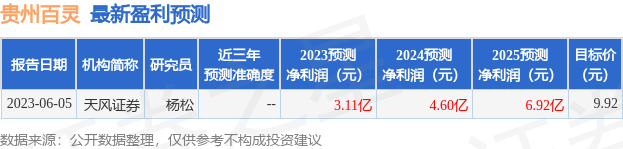

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为9.92。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.03亿,融资余额减少;融券净流入324.73万,融券余额增加。根据近五年财报数据,估值分析工具显示,贵州百灵(002424)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。