2023年6月12日华明装备(002270)发布公告称公司于2023年6月7日接受机构调研,瑞银证券利林海参与。

具体内容如下:

问:分接开关的应用领域?

答:公司主要产品是应用在 35kV 及以上的变压器。分接开关属于比较细分的市场,目前分接开关的最终下游主要分电网内和电网外两块网内主要就是电网公司;网外比较分散,涵盖了从电源侧到用户侧以及大量的特种变压器。网内和网外,在2021年以前,电网内和电网外的客户占比大约在 11的水平,2021年至今,随着工业用户和新能源客户的增长,网外客户占比一直较高。

问:公司产品的单价情况?

答:从整体情况看,这两年公司分接开关的均价大概在 10 多万,在同一电压等级内不同型号的真空式、油浸式的分接开关以及有载和无载产品的价格差别也会很大,因此单个电压等级的产品价格不是特别有参考性。

问:公司目前的市占率是多少?

答:从全球角度,公司出货量稳居全球第二,但主要出货基本在中国市场,中国市场公司已经是绝对的龙头企业;但在 500kV及特高压环节,包括部分工业用的整流变占比依旧较低。

问:国内市场的增长空间在哪里?

答:首先是市场本身需求在增长,特别最近几年发展速度较快,长期来看只要经济规模在增长,社会总用电量在增加,电力设备一定会长期保持稳定的自然增速,同时各个产业周期也会叠加额外增速;此外公司虽然在 35kV-220kV 市场占比较大但在 500kV及以上市场本身的市占率较低,因此存在一个存量替代进口的空间。因此国内从长期看仍然会有自然增长,中期看存在存量替代的空间,短期的话我们正受益于此轮产业结构周期带来的增速。虽然国内市场体量有限,但天花板确实在不断打开,只是速度相对来说比较慢,但对一个成熟行业来说这是很正常的情况。

问:公司产品的使用寿命,运维情况以及检修价格?

答:产品整个设计寿命通常都在 30 年以上,根据产品的维修导则会要求在切换到一定次数和时间后做吊芯检修,除了每 3-5 年需要吊芯检修外,每年还需要一定比例的带电检测。根据不同的产品的检修项目和施工工程量不同,每次的检修费用也不同,如果只做分接开关检修部分,不含其他工程施工费用,检修均价在 2万左右。从长远看这一块业务的收入、现金流、利润有望超过目前传统制造和销售,但是还需要长时间,我们的竞争对手已经能做到这样的规模,但他已经是一个百年老店了。

问:公司每年的业绩增长的来源?

答:经济规模在增长,社会总用电量在增加,电力设备一定会长期保持稳定的自然增速,同时各个产业周期也会叠加额外增速,因此只要经济在发展,分接开关本身会有一个长期稳定的自然增长率。而电网外的市场,本身比较分散,而且在经济发展的不同阶段会有不同的侧重点,更多会叠加到额外的快速增长。抛开这两年相对较快的发展,公司在此前增速不快的年份也基本维持了销售规模小幅度的增长。

问:公司的业绩的目标?

答:公司今年的目标还是希望维持,并且有机会的话尽力超过去年的收入增速水平。海外市场在去年遇到了一些波折,从2023年来看,海外市场的暖是比较明显的;国内市场希望能延续去年的增速水平;检修服务业务随着疫情的放开,公司的目标是致力于实现较快的增长。从目前的情况看,整体趋势还是继续向好,公司也对今年的发展非常有信心。

问:招标时会指定公司的产品吗,最终用户的话语权?

答:客户一般在压器的招标过程中直接或间接的有技术规范和指标等方面的要求,可能会具体到品牌、型号等技术规范等很多用户在招标的时候首要考虑质量的安全性和可靠性,在选用具体分接开关时,很多最终客户有较强的话语权。

问:公司实现国产替代的优势?

答:公司的产品在技术上与竞争对手相比不存在太大的差距,同时公司的产品相较于竞争对手更具性价比。分接开关产品的定制化程度较高,公司采用全产业链的模式组织生产,更加能够满足客户定制化的需求,以及分接开关产品具备较强的规模效应,公司能够实现产品的国产替代,这也与我们国家的特定的历史发展机遇密不可分。而目前的特高压环节,我们更是借助了国内所有变压器、行业专家、顶级大学的力量从原理等多个环节实现了国产化的创新,未来会更具备本土化的优势。

问:特高压短期内会不会有进展?

答:特高压这块已经不是华明的任务,是作为我们国家的一个任务。特高压项目是国家电网在牵头,结合了国内第一流的大学的实验室、研究所、第一流的制造业企业。我们第一套特高压无载交流分接开关在去年已经运行了,第一套直流开关在去年也已经运行了,但是最终要实现国产化替代还需要一段时间。目前下一步最主要的任务还是完成国产产品的批量应用。

华明装备(002270)主营业务:1.电力设备—变压器分接开关的研发、生产、销售和全生命周期的运维检修;2.电力工程—新能源电站的承包、设计施工和运维;3.数控设备—成套数控设备的研发、生产和销售。

华明装备2023一季报显示,公司主营收入4.12亿元,同比上升28.66%;归母净利润1.18亿元,同比上升78.48%;扣非净利润1.02亿元,同比上升56.55%;负债率22.23%,投资收益50.52万元,财务费用394.66万元,毛利率51.45%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为11.89。

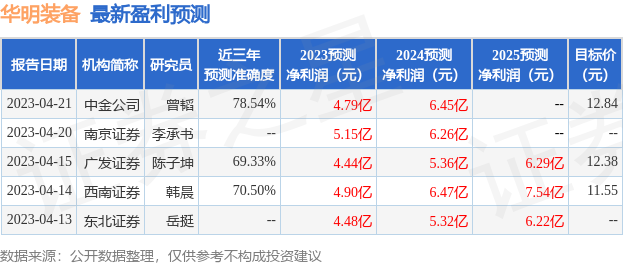

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3495.97万,融资余额增加;融券净流入26.56万,融券余额增加。根据近五年财报数据,估值分析工具显示,华明装备(002270)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。