2023年6月8日云南能投(002053)发布公告称申万宏源任杰于2023年6月7日调研我司。

具体内容如下:

问:新能源项目前置程序中哪些环节比较耗时?

答:新能源建设前置程序中土地、林草等需严格遵守国家相关法律法规,审批周期较长。谢谢!

问:盐业体制改革市场放开后,公司运营较稳定,没有受到太大影响。后期盐板块市场竞争是否会加剧?

答:2017 年盐业体制改革食盐市场放开后,食盐市场竞争日趋激烈。公司在省内市场具有良好的发展基础及品牌认可度,加之公司自盐改以来主动实施的各项市场化改革措施,公司食盐业务省内占有率保持在 80%左右。我们判断,随着盐改的深入,盐业市场集中度日趋提高。谢谢!

问:今年工业盐价格下跌是否对食盐销售造成一定影响?

答:工业盐价格下滑将一定程度加剧食盐市场的竞争,对食盐销售造成一定影响。谢谢!

问:公司会开展盐穴储能相关业务吗?

答:公司一直致力于存量资产的盘活增效,高度关注储能行业的发展,同时也在积极关注电价政策变化以及储能技术进步情况,目前已经在开展储能技术经济的论证等前期工作。谢谢!

问:请介绍一下目前公司风电项目的进展情况?

答:通泉风电场于 2023 年 1 月 18 日全容量并网发电,永宁风电场首批 5 台机组于 5 月 16 日正式并网发电,永宁项目剩余机组、金钟一期以及涧水塘梁子等风电项目各项工作有序推进中,力争年内全额并网发电。谢谢!

问:公司如何保证“十四五”规划中光伏和风电装机规模目标的实现?

答:公司高度重视,积极争取增量新能源项目资源,建立了专门的队伍负责增量资源获取。与此同时,公司控股股东能投集团是省委、省政府明确的“打造世界一流绿色能源牌”的主力军,公司与能投集团及其全资子公司绿能集团签署了《代为培育框架协议》,借助代为培育方式,公司能够充分发挥能投集团及其下属企业的品牌、资源、财务等既有优势,通过协同配合快速锁定优质项目资源,待项目满足良好的盈利和规范运作条件后,再行注入上市公司。另一方面,考虑到公司已承建项目的投资规模及资金需求量较大,借助上述代为培育方式,有利于公司快速聚焦最为优质的项目资源,缓解短期内的资金压力,在激烈竞争中尽可能把握优质商业机会,享受代为培育的成果,为公司争取更大的未来发展空间。谢谢!

问:2022 年公司市场化交易电量占比在多少?

答:2022 年公司市场化交易电量占总上网电量的比例为 76%。谢谢!

云南能投(002053)主营业务:盐、风电、天然气三大板块,包括食盐、工业盐、日化盐、芒硝等系列产品的生产销售,天然气管网建设、运营、天然气销售、入户安装服务及风力发电等。

云南能投2023一季报显示,公司主营收入6.52亿元,同比上升4.55%;归母净利润1.78亿元,同比上升38.16%;扣非净利润1.66亿元,同比上升40.72%;负债率43.26%,投资收益690.44万元,财务费用1671.06万元,毛利率51.11%。

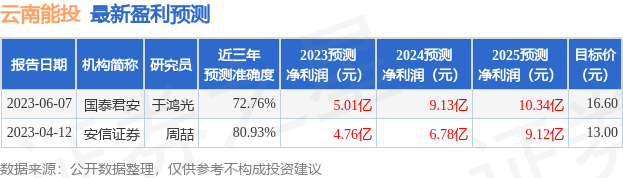

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为14.8。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2805.74万,融资余额增加;融券净流入0.0,融券余额增加。根据近五年财报数据,估值分析工具显示,云南能投(002053)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。