2023年6月7日欣旺达(300207)发布公告称公司于2023年6月7日召开分析师会议,资本国际、未来资管、法巴银行、益尚资本有限公司、摩根资产管理、马来西亚国营投资机构、TT International、澳大利亚超级年金基金、贝莱德、三井住友信托、骏利亨德森投资有限公司、美富信资管参与。

具体内容如下:

问:公司二季度经营情况如何?

答:(1)公司消费类电池业务正处于恢复增长的态势。目前来看,终端客户整体库存水平不高,此外,在消费类 MR 新品的推出及客户换机需求周期叠加提升的背景下,公司预计未来消费类电池业绩有望得到进一步提升。(2)电动汽车类电池业务方面,随着产能利用率提升以及订单逐步释放,公司未来季度收入会较一季度有所提升。

问:公司储能的发展情况怎么样?

答:公司深耕锂电行业二十余年,2015年公司就已成立储能系统业务事业部并作为公司主营业务之一,储能一直都是公司重点发展的方向之一。2022 年,公司储能系统类业务实现收入 4.55 亿元,同比去年增长 50.36%。未来,公司将继续深耕储能领域,进一步加强产品的研发投入,提升储能电芯自供率,积极在各区域建立分销渠道,拓展与客户合作的模式,继续大力发展储能电池。

问:公司对动力电池板块的展望是怎么样?

答:结合行业发展情况来看,动力电池市场仍处于洗牌的过程中,公司有望在近两年加速洗牌的过程中脱颖而出,在市场上占据一席之地。

问:部分电池厂商现在感觉扩产搞基地建设融资比较困难,贵公司有这方面的困难吗?

答:公司基地布局和建设已经提前规划好了,不存在这一方面的困难。

问:公司动力电池板块主要的客户结构情况是什么样的?

答:公司动力电池板块主要客户为海内外头部车企以及新兴的造车新势力,国内客户包括吉利、东风、东风柳汽、理想等,海外客户包括雷诺、日产等。此外,公司也获得了沃尔沃、大众、广汽、上汽等大客户定点。公司会继续积极开拓国内外市场,争取与更多优质客户展开合作,实现业绩方面的稳定增长。

问:公司动力电池板块客户的出货结构情况?

答:公司目前的整体客户结构比较均衡。

问:公司如何评价动力电池产品竞争优势。

答:公司从产品类别、品质、服务等方面都具备很强的差异化优势。公司产品体系涵盖长续航的高能量密度比的三元材料体系,低成本长寿命的磷酸铁锂材料体系和磷酸锰铁锂材料体系。针对中高端市场,公司提供的 BEV 快充 2C 及超级快充 4C 电池产品,可适配 800V高压及 400V 系统。此外,公司近期发布闪充电池系列解决方案,有效支持 1,000 公里续航里程,实现 10 分钟从 20%充至 80%SOC,以更安全更可靠为前提,追求更耐久更快补能和更长续航。公司持续加大研发投入,不断提升产品品质,从子部件到整系统通过 5层安全设计,解决客户四大焦虑,实现充电无忧、里程无忧、寿命无忧、安全无忧。

问:公司认为比较前沿的材料体系有什么看法?

答:结合目前来看,磷酸锰铁锂应该是最先能够投入使用的材料之一,钠离子是节省成本的做法,现在技术发展也接近成熟,但随着锂材料价格的下降并趋于稳定,后期的成本优势可能没那么明显。

欣旺达(300207)主营业务:以锂离子电池模组的研发、设计、生产及销售为主营业务。

欣旺达2023一季报显示,公司主营收入104.78亿元,同比下降1.34%;归母净利润-1.65亿元,同比下降273.54%;扣非净利润-2.47亿元,同比下降344.56%;负债率65.3%,投资收益-1859.08万元,财务费用1.77亿元,毛利率13.68%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为22.11。

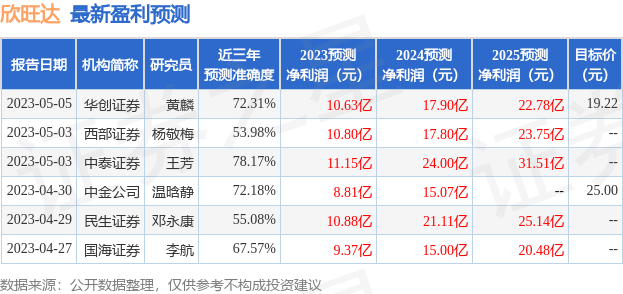

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.14亿,融资余额减少;融券净流出6.25亿,融券余额减少。根据近五年财报数据,估值分析工具显示,欣旺达(300207)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。