2023年6月2日众生药业(002317)发布公告称公司于2023年6月2日接受机构调研,东吴证券股份有限公司分析师参与。

具体内容如下:

问:公司的基本情况。

答:公司是一家集药品研发、生产和销售为一体的高新技术企业。公司秉承“以优质产品关爱生命,以优质服务健康大众”的企业使命,以医药制造为核心主业,坚持研发创新和营销创新双轮驱动的发展路径,矢志成为中国一流的医药健康产业集团。公司不断通过自行研发和外部引进丰富产品管线和产品群,依托医院、药店等主流渠道,同时积极拓展基层医疗机构、线上销售,全力实现全终端、全渠道、全网络的市场拓展。面对医生、店员、患者等具有不同需求的客户群体,通过专业化学术推广和专业化医学服务,结合零售慢病项目和多元化患者教育等相关增值服务,实现产品价值传递,提供产品+服务的优质健康解决方案。公司坚持研发创新是第一生产力的发展理念,注重创新药物的研发,强化中成药业务的既有竞争优势,挖掘化学药品的资源潜力,逐渐形成以创新药为发展龙头,中成药为业务基石,化学仿制药为有益支撑的可持续发展业务体系。

问:公司产品优势。

答:公司拥有较为丰富的产品管线,能够持续支撑业绩的稳步增长。现有产品管线覆盖眼科、心脑血管、呼吸、消化、妇科等多种重大疾病领域,产品布局完整、梯队合理,符合国家产业政策和药物政策,能够满足全终端市场需求。在公司现有产品管线中,中成药是公司核心业务基础和重要的增长来源。复方血栓通系列是国家基本药物、国家医保目录品种,临床证据丰富,疗效确切,药物经济学优势突出,连续多年保持了良好增速。脑栓通胶囊基于“毒损脑络”病机学说而研发,用于治疗缺血性脑卒中,是国家医保目录独家品种,在缺血性脑血管疾病防治中发挥独特的作用,具有较大的市场拓展空间,继续保持快速增长。2022年,复方血栓通系列药品、脑栓通胶囊在慢病治疗领域的持续拓展,舒肝益脾颗粒、固肾合剂等符合慢病治疗需求的产品的持续放量,逐渐形成了公司在慢病治疗领域的特色,为公司的长期增长奠定了基础。众生丸、清热祛湿颗粒作为岭南名药的代表产品,在两广市场居于领导地位,目前正在实现全国布局。当前,在多产品运营的总体策略下,一批原有小份额产品的市场销售均有长足进步,整体销售贡献有效提升了公司的业绩。既有化学药产品的市场占比和持续增长也是公司增长的源头活水。盐酸氮?斯汀滴眼液、普拉洛芬滴眼液是具备独特优势的眼科抗过敏、抗炎药物,品类增速居于眼科药物市场前列,与复方血栓通系列产品及其它化学药滴眼液产品协同,形成了公司在眼科领域的竞争壁垒。硫糖铝口服混悬液打造黏膜损伤修复概念,在疾病细分市场逐渐释放新的市场机会。羧甲司坦口服溶液作为国家基本药物和呼吸系统的基础用药,与公司众生丸等呼吸系统产品共同拓展市场,为呼吸系统创新药上市奠定市场基础。头孢克肟分散片、富马酸氯马斯汀口服溶液、奥美拉唑肠溶胶囊、氯雷他定片等重点品种是相关治疗领域的重要市场参与者,亦呈现快速增长态势,逐渐形成良好的产品集群梯队。公司及子公司共有63个产品品规入选《国家基本药物目录(2018年版)》,130个产品品规入选《国家基本医疗保险、工伤保险和生育保险药品目录(2022年版)》。公司累计有13个产品通过仿制药一致性评价,注射用帕瑞昔布钠、地夸磷索钠滴眼液及溴芬酸钠滴眼液以化学药品注册分类4类获批上市,视同通过仿制药一致性评价。公司仿制药一致性评价产品具有原研药品替代的机会,有效提升了公司化学药产品的市场价值。

问:公司市场优势。

答:(1)组织机制优势。公司拥有发达的、覆盖全国的销售网络,营销模式成熟、高效,营销队伍专业。按照“事业合伙人”的现代企业管理原则,公司适时启动了营销组织“内部合伙人”计划,已经完成了营销组织的公司化改造,营销组织的组织活力得到进一步提升,主观积极性明显提升,组织价值正在逐步彰显。(2)渠道布局优势。公司发挥前瞻性营销策略规划,基于分级诊疗和县域医共体建设提速的预判,制定“全产品、全渠道、全终端”的营销策略,持续推进营销网络扩面下沉,提高全市场、全终端的覆盖率。目前公司产品覆盖全国各省市自治区,覆盖全国1万余家医院、2.2万余家基层及其他医疗机构、超10万家药店。(3)营销创新优势。公司敏锐把握营销趋势的变化,不断创新营销思路,顺应行业变化,探索多元化复合销售模式,拓展市场销售的广度和深度。公司围绕核心产品构建慢病产品线,与优质商业公司联合,下沉县域医疗终端,并在零售连锁及第三终端持续发力,使公司的网络覆盖率持续提升。公司持续提升内外部供应链协同能力,建立以客户需求为导向的高效响应体系,加强采购、生产、销售等各环节协作效率,通过加速存货周转实现精益运营。公司积极拥抱互联网、拥抱新技术以及新商业模式。借助数字化技术赋能营销团队,通过丰富多样的线上学术活动和线上直播课程,触达更广泛的医生、店员及患者群体,提供更科学、专业的临床用药指导方案和健康管理服务。

问:公司新药研发管线的布局。

答:公司已建立多模式良性循环的研发生态体系,构建自主研发为主、合作研发有效补充研发模式,主要聚焦代谢性疾病、呼吸系统疾病、肿瘤等治疗领域,打造一类创新药、改良型新药、特色仿制药、高技术壁垒仿制药、仿制药一致性评价、特色原料药的多层次研发管线。截至目前,公司已有7个一类创新药项目及2个改良型新药项目处于临床试验阶段,1个创新药项目获批上市。代谢性疾病研发管线,公司布局了五个创新药,分别是ZSP1601、ZSP0678、RCYM001、RY001、RY1225,其中RCYM001和RY001处于临床前阶段。ZSP1601片是国内第一个获批临床用于NSH治疗的小分子创新药物,目前已完成Ib/IIa期临床研究,达到主要研究终点,该项目处于IIb期临床研究的准备阶段;用于治疗非酒精性脂肪性肝炎(NSH)的一类创新药物ZSP0678项目已完成Ⅰ期临床试验;一类创新多肽药物RY1225注射液Ⅰ期临床试验已完成首例受试者入组。呼吸系统研发管线,口服单药抗新冠病毒3CL蛋白酶抑制剂来瑞特韦片(商品名乐睿灵?)已获得国家药品监督管理局附条件批准上市,公司密切关注疾病动态情况,及时做好药品生产和配送工作;用于预防和治疗甲型流感及人禽流感的一类创新药物ZSP1273片作为国内第一个获批临床的甲型流感病毒RN聚合酶抑制剂,其作用机制明确,药效靶点选择性高,体外活性高,对包括奥司他韦耐药株、高致病性禽流感病毒株和巴洛沙韦耐药株等在内的多种不同亚型流感病毒株具有强大的抑制活性,体内药效优秀,且安全性高,有较好的临床优势。ZSP1273片Ⅲ期临床研究已完成全部病例数入组,公司将继续与各合作方加强沟通和协调,高效、科学推进项目进程,抓紧时间做好数据整理、锁库揭盲以及数据统计分析工作;ZSP1603项目是国内首个获得临床批件用于治疗特发性肺纤维化的多靶点络氨酸激酶抑制剂,处于Ib/IIa期临床试验阶段。肿瘤研发管线,用于治疗肝癌、胃癌等恶性肿瘤的一类创新药ZSP1241、用于治疗恶性肿瘤的一类创新药ZSP1602两个创新药肿瘤项目进展顺利,目前正开展Ⅰ期临床试验。同时,公司研发两个纳米制剂,治疗卵巢癌、肺癌等恶性肿瘤的注射用多西他赛聚合物胶束和治疗乳腺癌、肺癌等恶性肿瘤的注射用紫杉醇聚合物胶束均在开展I期临床试验。

众生药业(002317)主营业务:药品研发、生产、销售。

众生药业2023一季报显示,公司主营收入7.47亿元,同比上升10.5%;归母净利润1.39亿元,同比上升86.86%;扣非净利润1.28亿元,同比上升1.47%;负债率31.0%,投资收益770.85万元,财务费用291.2万元,毛利率61.49%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为25.18。

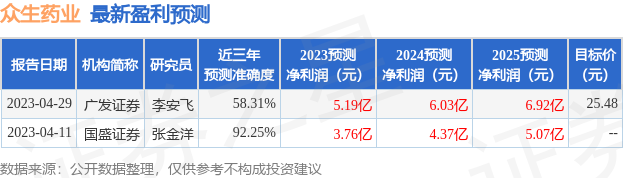

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9779.53万,融资余额减少;融券净流出376.38万,融券余额减少。根据近五年财报数据,估值分析工具显示,众生药业(002317)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。