2023年6月2日通行宝(301339)发布公告称公司于2023年5月31日接受机构调研,兴业自营魏天野、国信证券库宏垚、野村资本徐也清、淳厚基金陈基明、人保资产李哲超、长盛基金杨睿琦、冲击资产桑梓、从容投资吴东昊、兴业证券张旭光、新华基金张帅、生命保险黄进、中海基金顾闻参与。

具体内容如下:

问:请介绍下公司业务最新的变化情况。

答:智慧交通电子收费业务方面,随着经济趋势逐步好转,高速公路通行量逐步恢复正常,公司智慧交通电子收费服务业务随着通行流量和收费额的增长也呈现增长态势,对公司业绩产生正向影响。同时,随着新车销量(包括新能源汽车)、二手车交易量、ETC 设备更新需求等升,ETC 汽车安装率的市场空间也将逐渐增加。智慧交通运营管理系统业务方面,公司聚焦数字交通发展需要,面向高速公路调度与收费管理,不断推出科技创新产品。目前,公司正在实施 I 视频分析云控平台项目和收费机器人等项目建设,I 视频分析云控平台项目通过深度学习、机器视觉等人工智能技术,开展事件监测、事故分析等数据挖掘工作,推动基础设施数字化,实现视频资源的共享利用;公司自主研发的“高速公路云收费机器人”,产品集合了自助缴费、电子发票推送、特情音视频对讲等功能,在满足收费快捷精准同时,大幅提升用户体验,该产品顺应“全国一张网”和“收费自由流”发展趋势,以全解耦、全在线、全融合构建自由流云收费体系架构,以 C2M 方式自主建设全新软硬件产品,打造“自由流云收费”整体解决方案,大大提升无感通行效率、降低人工管理成本,引发高速公路收费模式新变革。智慧交通衍生业务方面,公司在全国率先研发出“ETC 智慧停车电子围栏”,攻坚城市静态交通行业痛点难点,发挥 ETC 技术“不停车、不扫码、不排队”独特优势,转变思维、跨界出海、下路进城,全面覆盖封闭车场、路侧停车业务全场景,打造全国唯一 ETC 智慧停车省级示范区,引领 ETC 生态。目前该项目已经在宿迁市、泰州市、南通市、南京高淳、苏州太仓等 19 个市区县建成运营,累计服务 1000 多条收费停车路段,2.7W+泊位。

问:公司业务长期增长点是什么?

答:近年来,受国家利好政策影响,公司智慧交通运营管理系统业务经历快速发展,营收占比不断提升,相关数字科技产品已实现大规模商业化运作并面向全国推广,现已覆盖全国 18 个省市地区。随着调度云产品在全国各省市落地,公司继续面向全国推广智慧交通云系列产品,智慧交通云应用空间将更加广阔。未来,公司将积极发挥现有技术及场景资源优势,在智慧交通细分领域,进一步加快数字技术创新产品应用。此外,在智慧交通衍生业务方面,公司以“ETC+”为内核开展生态场景搭建,以 ETC 场景积累的数据要素,融合银行、保险、保理等产品构建模型,为机构客户提供引流、供应链协同等服务。未来随着公司加大挖掘力度,业务规模大幅快速发展可期。

问:目前清分业务应如何理解?

答:公司电子收费服务业务主要为高速公路运营管理单位等客户提供通过 ETC 及高速移动支付方式产生的非现金通行费清分结算服务,按照电子收费额的一定比例向客户收取服务费。其中,高速移动支付系公司自主研发高速公路移动支付平台,通过与江苏银联商务、微信支付和支付宝等支付公司系统对接,在 MTC 车道安装专业的高速移动支付收单设备,实现通过微信、支付宝等手机二维码收取通行费等功能。2023 年 4 月,公司顺利开通数字人民币 ETC 充值服务,江苏省内 ETC用户可以使用数字人民币在全省 ETC 服务网点和“通行宝”PP 进行充值支付,享受数字人民币带来的便捷支付体验。随着社会大环境不断向好,经济持续复苏,公司智慧交通电子收费服务业务随着通行流量和收费额的增长也将呈现增长态势,对公司业绩产生正向影响。

问:目前公司 SaaS 模式的业务主要是哪些?

答:公司智慧交通运营管理系统业务覆盖高速公路指挥调度、运营服务、综合管理三大业务场景,提供智慧交通 SaaS 云服务,同时通过加强数据挖掘、汇聚与分析,支撑综合交通运营决策管理与服务,其中调度云产品目前已实现大规模商业化运作,并向全国推广。公司在江苏省内提供的调度云、SD-wan 组网服务产品已实现 SaaS 模式按期收取服务费,相较于项目制收费,按期收费的方式增强了公司收入确认的持续性和可预测性,有利于公司业务稳定增长。2021 年,公司 SaaS模式收入为 5,103 万元;2022 年,该模式收入增长至 10,347 万元,增长原因主要系省外 SaaS 模式产品实现突破,公司整体收入持续性将有进一步提升。

问:公司对于数据要素的未来展望如何?

答:公司是交通端数据要素核心标的,拥有大量数据资源,将受益于数据要素相关政策推进。一方面,公司截至 22 年底发展了 ETC用户约 2215 万个,ETC 发行和收费过程中采集多类数据资源,基于ETC 场景,公司已通过构建模型并融合保险、银行等金融机构产品,为客户提供引流与供应链协同等服务,该商业模式已得到市场认可。另一方面,公司系列云控平台产品,能够实现各类数据的云端汇聚、交互共享和融合开放,拥有全国累积超过百万事件的高质量信息和更多交通关联数据,这将为路网管理、出行服务、车路协同、路衍经济等大数据分析做好有力的数据支撑。公司的调度云平台涵盖视频监控、情报板、语音等八大功能模块,目前已成功连接多省市的交通视频数据入口,积累了极为丰富的监测数据(道路视频、路况等)和事件案例(突发事件、稽查事件等);平台已累计处理交通事件六十余万起;已存储近三百万条情报板信息、近千万条语音电话录音、千万辆车型数据及八十余亿张高清抓拍图片等。后续,公司将持续关注数据要素相关政策和行业发展动态,强化数据要素的开发利用,加速推进数据要素价值化和商业化。

通行宝(301339)主营业务:智慧交通电子收费业务、智慧交通运营管理系统业务、智慧交通衍生业务。

通行宝2023一季报显示,公司主营收入1.33亿元,同比上升16.84%;归母净利润4107.79万元,同比上升33.2%;扣非净利润4107.23万元,同比上升36.38%;负债率50.12%,投资收益984.45万元,财务费用-1124.66万元,毛利率53.49%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为31.9。

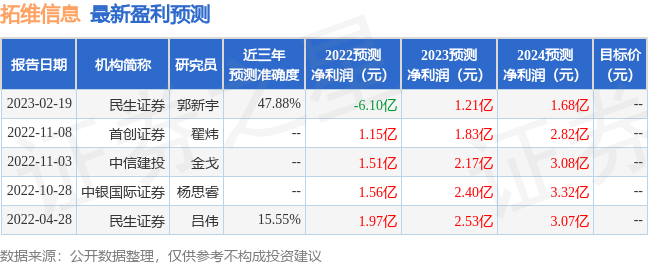

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出209.58万,融资余额减少;融券净流出29.75万,融券余额减少。根据近五年财报数据,估值分析工具显示,通行宝(301339)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。