2023年6月5日新疆天业(600075)发布公告称公司于2023年5月31日接受机构调研,太平洋保险资管薛初、珠海横琴智合远见孙斌、财通证券自营朱乾栋、东吴证券资管黄文仪、华创证券郑轶参与。

具体内容如下:

问:目前公司主要业务、产能情况?

答:目前公司的产业结构主要分为三个板块1、化工板块,主要是由“自备电力→电石→聚氯乙烯树脂及副产品→电石渣及其他废弃物制水泥”构成的一体化氯碱化工循环经济产业链,今年完成天辰化工股权收购后,目前产能为2×300MW、2×330MW两个自备电厂,213万吨电石产能,134万吨PVC产能(其中包括114万吨通用PVC树脂、10万吨特种树脂、10万吨糊树脂),97万吨烧碱产能和535万吨水泥产能;2、围绕氯碱化工产业链的服务板块,主要包括鑫源运输、佳美包装、天业外贸和天津博大;3、探索新业务的参股公司板块,主要包括公司探索可降解新材料领域的参股公司东华天业,现拥有年产10万吨PBT产能;公司探索煤化工领域的参股公司天业汇合,现拥有年产60万吨乙二醇产能。

问:目前公司PVC、烧碱产品销售情况,未来行情预计?

答:目前公司PVC、烧碱产品销售正常,维持产销均衡。其中烧碱库存处于低位,国内氧化铝等下游终端需求平稳,产品出口同比增加,市场价格较为坚挺;PVC价格低位盘整后有筑底的迹象,随着国内非一体化企业的降负荷减产及国内宏观政策的出台,期望三季度在往年的传统销售旺季能够出现转机。

问:中亚峰会对公司业务有何影响?

答:中亚五国是公司出口业务的重要市场,依靠地域优势公司向中亚五国销售具有天然优势。公司将积极响应国家“一带一路”政策,充分利用物流优势和产品品牌优势,推进与中亚国家的贸易合作,努力实现效益最大化。

问:原料价格近况?

答:近期大宗原料焦炭价格有较大降幅,煤炭价格小幅下降,整体出疆煤量有所减少。预计近期新疆动力煤市场短期将弱稳运行,还将有一定下幅空间,公司正在努力采取多种措施降低采购成本。

问:公司近期是否还有新增产能?

答:公司募投项目目前正在抢抓工期,预计今年年底完成机械竣工,明年二季度左右进入试生产,明年将新增25万吨无水乙醇、22.5万吨乙烯法VCM产能。

问:公司的光伏项目能介绍下吗?

答:公司与国电投(深圳)能源发展有限公司共同投资设立项目公司,投资、建设和经营管理十户滩工业园区200MW源网荷储一体化项目,该项目规划石河子及周边地区建设包含200MW光伏发电站、十户滩新材料工业园区配电网(光伏电站及储能电站至园区110kV站的送电线路、园区110kV变电站送电线路等)、30MW/60MWh的电化学储能的源网荷储一体化示范工程,目前项目正在积极推进中,预计一期50MW在年底前投产。

问:公司目前业绩亏损,如何应对?

答:公司将通过努力降低原材料采购成本、运输费用、节约产品原料单耗;充分发挥一体化循环经济产业链主体优势,降低制造成本;大力推进技术创新、能效双控、节能减排;全面加强技术改造、产业优化和产品升级等多种措施推动公司实现氯碱化工产业降本增效,努力提升公司价值。

新疆天业(600075)主营业务:氯碱化工及农业节水业务。

新疆天业2023一季报显示,公司主营收入25.07亿元,同比下降15.4%;归母净利润-3934.22万元,同比下降114.16%;扣非净利润-4686.75万元,同比下降117.23%;负债率44.08%,投资收益1747.45万元,财务费用4405.99万元,毛利率9.41%。

该股最近90天内共有1家机构给出评级,增持评级1家。

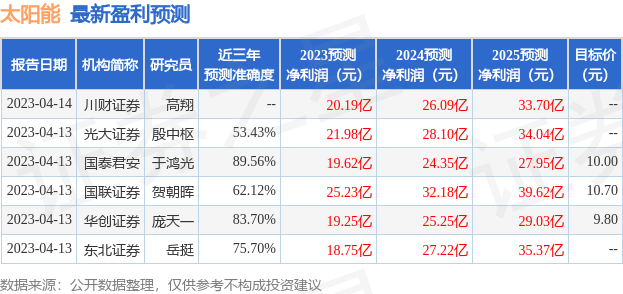

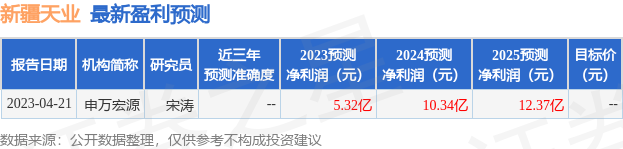

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4388.28万,融资余额减少;融券净流出98.19万,融券余额减少。根据近五年财报数据,估值分析工具显示,新疆天业(600075)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。