2023年5月26日精工科技(002006)发布公告称公司于2023年5月25日接受机构调研,Indus Capital Advisors李威律、东方星辰乔星、枫润资产程东、高鸿私募章翌炜、国联证券柴沁虎 申起昊 王春雨、国盛证券何鲁丽、国泰君安李启文、杭广熠熠陈波 王燕 张玥琪、杭州新干泓业戴炳坤、好赞基金周广威、和谐汇一袁伟 梁爽、安信证券曹惠、弘则研究齐妍、宏道投资李蒙、华宝基金郑恺、华创证券侯星宇、华福证券彭元立、华金证券刘荆、华能信托卞化雨 孙亚、华商基金陈夏琼、华鑫证券华潇、惠升基金张池、博道基金吴子卓 王伟淼、基明资产区晓、吉林资本于林园 王铭尉、嘉合基金沈吉、健顺投资任斌、金科控股李翌 吴泰谷、九仁私募王立军、玖石投资王帆、朗程资本古勇平、秘银投资董一平、民生证券占豪、财通证券研究所刘天文 袁凤婷、名禹资产朱细汇、明澄投资郑川鼎 燕云、明鹤资产郑一、南华基金蔡峰、南土资产赵炙阳、朴道投资黄疏桐、千睿资产胡佳伟、青骊投资苏雪晶、瑞银证券文若熹、山西证券王志杰、呈瑞投资杨类禹、上海证券袁威津、韶夏资本潘旭虹、神采资产熊胜江、天风证券冯量、西部证券王渝、西南证券周鑫雨、象树资产相迎、兴业基金代鹏举、兴证资管张傲、雪杉资本金涛、大家保险周斌、银河基金李一帆、煜德投资管俊伟、源峰基金王子璕、远信资产周阳、泽源资产王中伟、长城基金翁善根、长城证券孙培德、兆天投资潘微伟、浙商机械汤可馨、中金公司卢文浩、丹羿投资高若辰、中欧基金李欣 邵洁、中平投资刘德军 左怡帆、中融基金甘传琦、中泰证券孙颖 聂磊、中信建投证券袁晓信 李长鸿 彭岩、中信证券徐炯棋 俞滕、中邮证券陈基赟、德邦证券张惟宁 闫广 王逸枫、东北证券杨德胜 莫然参与。

具体内容如下:

问:2021 年公司碳纤维装备产业开始爆发,但到了2022 年行业比较沉寂,碳丝的价格也从 15 万/吨左右跌到 10 万/吨左右,在这样的形势下,请公司展望一下未来碳纤维特别是大丝束价格下降到这个位置,什么时候需求能有一个释放?

答:截至目前公司已累计完成了 20 余条不同规格的碳纤维生产线。碳纤维行业有个培育期,原来碳纤维基本依赖于进口,从一开始的 1 万多吨、5 万多吨到去年底国内碳纤维总产能突破 11 万吨,国产碳纤维总产量已经超过了国外,2022 年总体需求也是同比上升的,投建的项目也很多。碳纤维大丝束价格的下降,是市场规律,也是个好事情,将有助于快速打开下游应用端,目前这个价格需求已经开始逐步释放出来了,尤其是下游最大应用端的风电市场的快速发展,将促进整个碳纤维产业的发展,但行业有个培育期,不能一蹴而就,现在氢能的爆发,正在推动新能源汽车的快速发展,新能源汽车当中的碳纤维压力容器的用量的突破,也将会带动整个碳纤维市场的发展。

问:短期来看碳纤维的需求量大概什么时候能有明显的增长?

答:现阶段国产替代的快速推进,以及各公司原丝、碳丝、复材等新建项目的产能释放,碳纤维全产业链各阶段的成本将更加市场化,相信今年后半年以及明年的需求量会有较大增长。

问:公司定位的高端装备系统集成解决方案供商,请介绍一下公司上下游协同方面开展的工作

答:精工科技几十年的发展历程积累和沉淀了很多重大项目实施管理经验和技术,公司碳纤维装备整线在做大做强的同时也没有放弃向上下游协同装备的研究,在上游装备研究方面也做了很多的技术储备和探索并取得了较大的突破,下游产品比如复材五轴缠绕机等都已在生产。

问:公司的碳纤维装备跟国外的技术差异在哪里,是否有潜在的竞争者,在国内市场占有率大概在什么水平?

答:从目前国内用户大量采购精工科技碳纤维装备情况来看,公司与国外同行相比充满信心,具体表现在以下几个方面(1)整线方面公司是目前国内外唯一一家具备碳纤维生产线设计、制造、销售和服务的厂家,从放丝机到收丝机再到废气系统,全部都由公司自行生产,整线已达国际先进水平。同时,公司区别于其它碳纤维装备供应商,公司对各个环节的装备技术以及各个装备之间的工艺匹配已熟练掌握,可为用户提供交钥匙工程和一站式服务,具备交期快(10个月交付)、运行能耗低(1.8 万度电/吨)、产能大(单线>3000 吨)、连续运行时间长(60 天)、项目投资风险低(一次性开车)、见效快(试车即投产)、性能优越(可满足生产 T400/T700/T800/T1000 等等级纤维)等显著优势。(2)核心单机方面近年,随着碳纤维市场的蓬勃发展,碳纤维装备技术也得到了质的飞跃。同时,国家也积极鼓励装备与材料的自主可控,目前国内市场上马的碳纤维项目,已越来越减少对欧美装备厂商的依赖,除了部分项目部分用户仍在进口氧化炉和收丝机外,其它装备全都不再依赖进口。——氧化炉方面由于该设备设计和制造及工艺控制的难度高,全球能提供高性能氧化炉的厂家少之又少,目前主流厂家在上的碳纤维项目,氧化炉基本采购精工科技或进口,公司氧化炉在性能和稳定性上媲美进口氧化炉,同时,在交期、价格和服务等方面又优于进口,近年公司氧化炉的市场占有率已领先进口。此外,公司也是国内唯一一家打破进口局面,成功出口氧化炉的厂家。——收丝机方面收丝机同氧化炉一样,制造难度高尤其对零部件的稳定性要求很高,国内市场基本被日本和德国垄断。但是进口收丝机的交期已跟不上公司整线交付的工期,为完全实现自主可控,公司于 2019 年开始收丝机在用户现场进行大量测试工作,并于 2020 年开始销售,目前已完成 12 条产线配套收丝机近 4000 锭的销售。相对于进口收丝机,公司收丝机具有同样的稳定运行和收卷质量,凭借交期快和性价比高,公司收丝机已开始逐渐占领市场。

问:公司与吉林化纤的关系一直是比较紧密的,吉林化纤、吉林国兴以及整个吉化集团的订单情况大概是个什么情况?

答:包括存量的和新增的,除了吉化外公司也公告了跟新疆隆炬的一个合同,新疆隆炬有一个 5万吨的产能规划,目前公司交付了两条线,大概 6000 吨,后续有没有进一步合作的规划,除了上述已公告客户,有没其他增量客户在洽谈?吉林化纤是精工科技的战略合作伙伴,多年来大家合作得都非常好,通过与吉林化纤的合作,让精工科技的生产线性能得到了不断的优化和提升,工艺更加成熟,这也是公司为什么有这样的信心和底气来与国际一流企业竞争。现在除吉化外公司跟新疆隆炬也有两条线的合作,其中一条已交付,另一条在调试阶段。同时,公司跟浙江宝旌、上海石化研究院、长盛科技、常州宏发等都有合作。包括现在新增的客户等,都在业务洽谈持续跟踪中。韩国晓星今年在中国江苏徐州启动的 8 条碳化线项目,已跟公司签订了一期 2 条碳纤维生产线的核心装备订单,包括放丝机、天然气氧化炉、低碳炉、高碳炉、干燥炉、废气处理系统等。此外,海外业务也在全力推进中,韩国晓星的全州工厂产线核心设备已交付,并正在积极拓展土耳其、印度等国外市场。

问:采用精工科技的设备对碳纤维价格的下降是否会有显著影响?

答:碳纤维整个产业链上游有原丝,下游有复合材料,通过精工科技的努力,对碳纤维价格的下降是有比较大的空间的,但这个空间跟原丝的价格是息息相关的,随着批量化程度的增加,下游的空间一定也会相应增加,但需要系统性、整体性来考虑。

问:看目前公司预收账款金额并不是特别多,想下在手订单情况?

答:2022 年公司重大合同执行顺利,碳化线交付创历年新高,但是后续在对接的项目,大多数还是受到了前期疫情等不可抗力的影响,在可研、立项、能评环评等方面出现了大面积延误。目前,一些意向客户相关项目都推进得比较快,精工科技通过这几个月的努力,争取在订单方面有较大突破。

问:公司单晶炉目前的发展情况及未来展望?

答:公司新能源装备制造领域始于 2005 年,于多晶起家,历经 5 年时间,于 2010 年在光伏装备领域成功完成了产业转型、升级。之后,对单晶炉的研发停滞了一段时间,在本次控股股东变更后,在产业布局和产业定位中经过多次讨论,结合公司本身在新能源领域有较好的基础,最终决定全面转战单晶炉装备市场,重拾公司的业内品牌地位。按照“产业化、系列化、成套化”的发展思路,通过产品的不断升级换代、工艺技术提升,成功研制出 JDL 系列单晶炉、JXQ 系列金刚线切片机、JCL 系列沉积炉、高温纯化炉等装备并在客户试用中,力争在后续新一轮发展取得良好的业绩。

问:韩国晓星订单情况及海外业务开拓情况

答:韩国全州工厂采购精工科技的碳纤维核心设备已投入运行,今年新签订的徐州项目 2 条碳化线的核心设备,现在还在生产过程中,交付时间大概是在今年 8 月份左右。其它海外业务情况,公司一直在积极拓展当中,4月份参加了法国的碳纤维展会,这几天在参加印尼的展会,参展效果较好,后续联系的意向客户也较多,公司目前正在积极拓展土耳其、印度、韩国等市场。

问:碳纤维设备定增之后会有多大的升

答:公司碳纤维装备实行以销定产的生产模式,目前,碳纤维生产线已实现国产化,形成系列化、批量化的生产能力,公司将全力以赴拓展市场,争取更多的销售,公司2023 年拟定向增发的项目均围绕碳纤维装备主业,后续募投项目如顺利实施,将主要形成年产高性能碳纤维成套装备 20 台/套、复材专用装备 150 台/套、复材装备模具及部件加工 200 台/套的生产能力。

精工科技(002006)主营业务:主要从事碳纤维及复合材料装备、机器人及智能装备、太阳能光伏专用装备、新型建筑节能专用设备、轻纺专用设备等高新技术产品的研制开发、生产销售和技术服务以及精密制造加工业务和军民融合项目开发,实行“以销定产”的生产模式和直销方式,公司以客户需求为导向,负责产品的研制开发、生产制造和提供项目一站式解决方案。

精工科技2023一季报显示,公司主营收入3.79亿元,同比上升2.27%;归母净利润4789.23万元,同比上升89.76%;扣非净利润4606.17万元,同比上升115.99%;负债率43.51%,投资收益37.25万元,财务费用-271.79万元,毛利率32.33%。

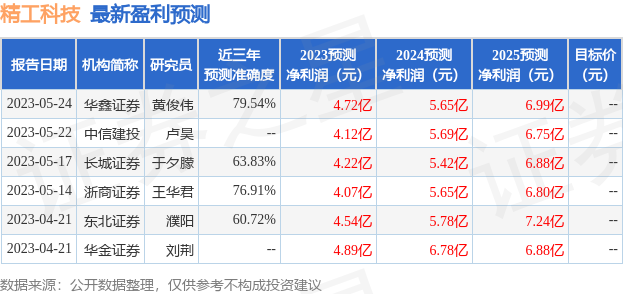

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7958.27万,融资余额增加;融券净流入173.23万,融券余额增加。根据近五年财报数据,估值分析工具显示,精工科技(002006)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。