2023年5月25日湖南裕能(301358)发布公告称东北证券胡易琛、西部证券曾俊晖、国信证券李全、国海证券洪瑶、中信证券资管肖亚宇于2023年5月24日调研我司。

具体内容如下:

问:请公司磷酸铁锂、磷酸铁的产能规划?

答:2022 年公司磷酸铁锂产量为 33.7 万吨,今年公司磷酸铁锂的产能将进一步增加。磷酸铁的自供比例逐步提高,目前已经达到 90%以上。

问:请公司布局产业链和磷酸锰铁锂的考虑因素有哪些?

答:公司计划适当向产业链上游纵向延伸布局,一是通过自产品质高、成本可控的磷酸铁和打造“磷矿-磷化工-磷酸铁-磷酸铁锂”产业一体化,加强核心环节自制能力;二是积极向上游争取矿权资源,来巩固产业链稳定和降低生产成本。公司计划在云南基地投建磷酸锰铁锂生产线,将进一步丰富公司产品,形成优势互补的产品体系,满足下游客户差异化需求,巩固公司的市场竞争优势。

问:请公司的客户结构是怎样的,预计今年会如何变动?

答:公司已与宁德时代、比亚迪、亿纬锂能等知名锂电池企业建立了长期稳定的合作关系。凭借公司磷酸铁锂产品优异的高能量密度等特性,下游客户覆盖动力电池厂商和储能电池厂商。随着储能市场需求快速增长和公司产能规模增加,公司更加积极地推广储能型磷酸铁锂产品,在循环次数和压实密度等性能方面取得客户高度认可。

问:公司的库存管理水平出色,请是如何做到的?对碳酸锂价格接下来的走势预判是怎样的?以及今年下半年碳酸锂库存的策略是什么?

答:碳酸锂价格大幅下跌时,公司及时高效地执行了去库存策略,3 月底已将库存周期降至一周左右;5 月份碳酸锂价格弹之前,公司已在 4 月调整为增加碳酸锂库存的策略。一方面,公司紧盯市场,研判原材料价格走势和采购时点;另一方面,公司管理团队经验丰富,执行力强,能高效实施各项经营策略。近期碳酸锂价格的大幅波动主要受到市场供需和市场情绪影响,波动是常态,公司将持续密切关注原材料价格,结合市场供需情况,研判其变化趋势,采取灵活的库存管理策略。

问:行业竞争激烈,请公司核心人员是否稳定?

答:行业竞争激烈,但公司核心人员稳定。主要由于公司建立了合理的晋升机制和市场化的薪酬体系,并通过对核心骨干实施员工持股计划和战略配售持股激励等措施,注重企业经营发展成果与员工共享,充分激发了工作积极性和主动性,有效提高了核心团队的归属感,核心团队的稳定为企业的高速发展奠定了坚实基础。

问:请公司磷酸铁锂产品的市场竞争优势有哪些?

答:下游电池厂对正极材料供应商有严格的筛选。公司使用固相法生产的磷酸铁锂产品一致性好,多项性能突出,性价比高,保供能力强,具备明显的市场竞争优势;同时,公司也与主要客户开展了合作研发,坚持以市场需求为导向,不断提升公司差异化优势,增强了客户粘性,形成了深厚的信任和稳定的业务合作关系。

湖南裕能(301358)主营业务:锂离子电池正极材料研发、生产和销售。

湖南裕能2023一季报显示,公司主营收入131.76亿元,同比上升115.81%;归母净利润2.81亿元,同比下降72.0%;扣非净利润2.67亿元,同比下降73.44%;负债率64.7%,投资收益-3054.32万元,财务费用6437.7万元,毛利率5.27%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

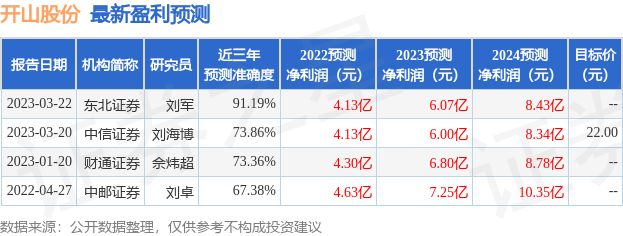

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.16亿,融资余额减少;融券净流出3663.69万,融券余额减少。根据近五年财报数据,估值分析工具显示,湖南裕能(301358)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。