2023年5月25日国光股份(002749)发布公告称公司于2023年5月24日接受机构调研,民生证券股份有限公司刘海荣 李家豪、长信基金管理有限责任公司黄振华参与。

具体内容如下:

问:公司的市场占有率如何?

答:公司植物生长调节剂登记证(含原药登记证 31个)近 120个,约占国内植物生长调节剂登记证的 8%,是国内植物生长调节剂登记品种最多的企业。目前国内的植物生长调节剂制剂规模约40-50 亿元,以此推算,公司的植物生长调节剂市场占有率约 15%左右。

问:公司植物生长调节剂的增速如何?

答:公司 2022 年植物生长调节剂营业收入为 6.9 亿元,占公司全部营业收入的 42%,营业收入比 2021年度增长了 32%,比 2020年增长了 60%。

问:公司未来如何实现增长?

答:主要有以下几个方面1、在公司并购重庆双丰、鹤壁全丰、山西浩之大等公司以前,由于公司产能、人员有限,公司的产品和技术服务主要应用于经济价值和管理应用技术较高的果蔬方面。近年来,公司产品和人员都有较大幅度的增加,为加大应用推广力度提供了有利条件;2、公司多品牌运作有利于覆盖更多的空白区域和空白作物;3、随着公司产品的丰富,公司的作物全程解决方案更有利于应用推广;4、种植机械化、规模化、产业化发展,使得植物生长调节剂越来越成为刚需产品;5、近年来国家非常重视粮食生产,推动了大田产品的应用,公司在大田作物上的产品销售有较快增长潜力。

问:公司 2022年计减值对未来有何影响?

答:公司收购鹤壁全丰 51%股权,投资成本超过鹤壁全丰净资产公允价值形成了约 1亿元的商誉。2022年度鹤壁全丰因受多种因素影响,盈利不及预期,因此公司计提了 6,600万元商誉减值损失。另外,受恒大财务危机影响,2022年继续对恒大的债务计提减值约2,600万元。前述事项不会对公司未来产生持续影响。

国光股份(002749)主营业务:从事植物生长调节剂、杀菌剂为主的农药制剂和水溶性肥料的研发、生产和销售业务。

国光股份2023一季报显示,公司主营收入3.35亿元,同比上升40.27%;归母净利润5453.58万元,同比上升33.41%;扣非净利润5367.44万元,同比上升66.66%;负债率26.04%,投资收益0.11万元,财务费用-308.01万元,毛利率39.33%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为12.88。

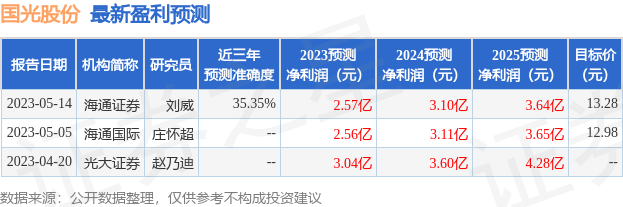

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,国光股份(002749)行业内竞争力的护城河一般,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。