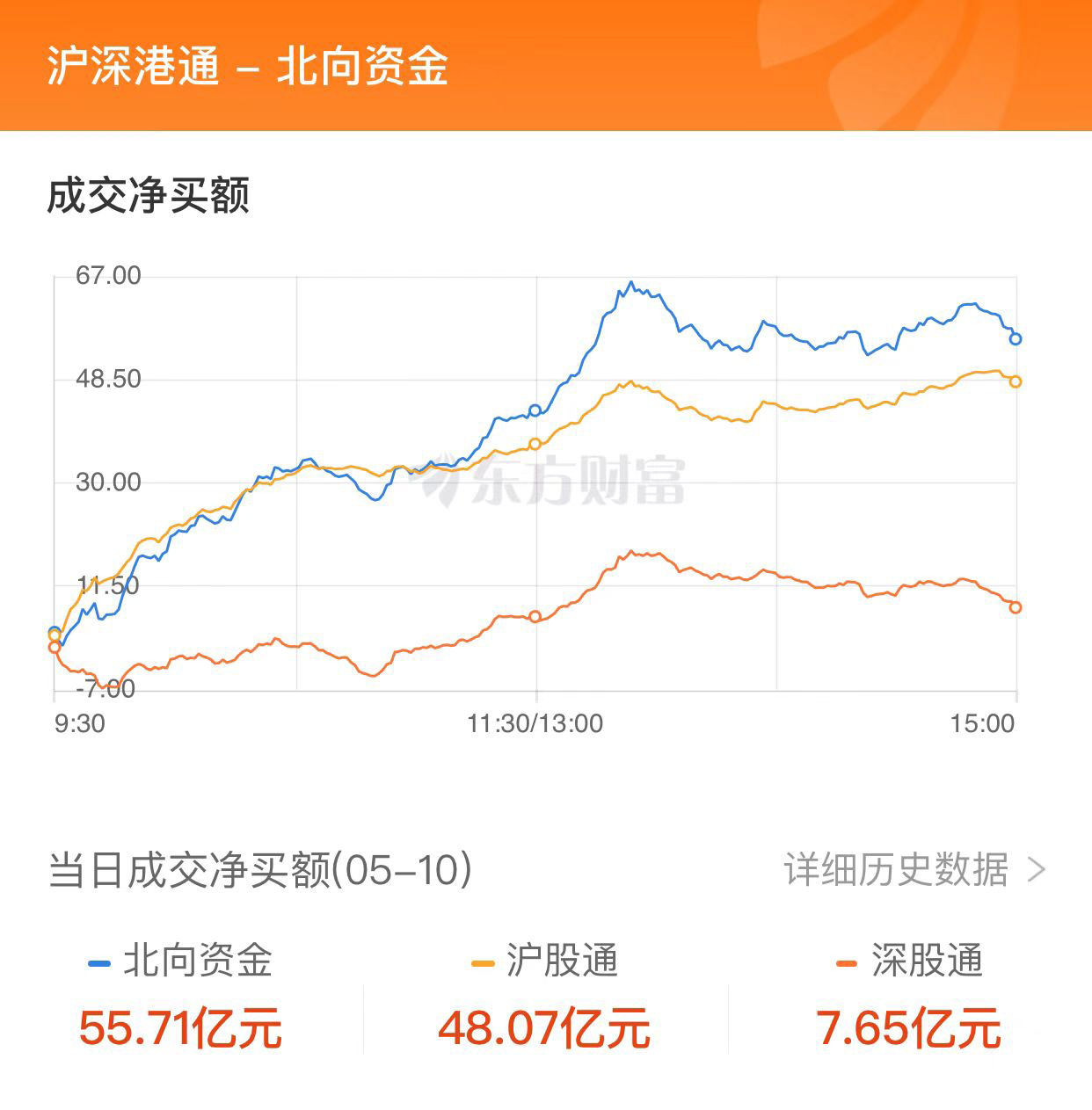

A股三大指数今日走势分化,沪指跌1.15%,收报3319.15点;深证成指涨0.14%,收报11140.19点;创业板指涨0.73%,收报2262.22点。市场成交额维持在一万亿上方,今日达到1.02万亿元,为连续第24个交易日突破万亿。北向资金今日大幅净买入55.71亿元。

行业板块涨多跌少,汽车整车板块大涨,教育、电源设备、风电设备、汽车零部件、电机板块涨幅居前;银行、证券、保险、采掘行业、航运港口板块跌幅居前。

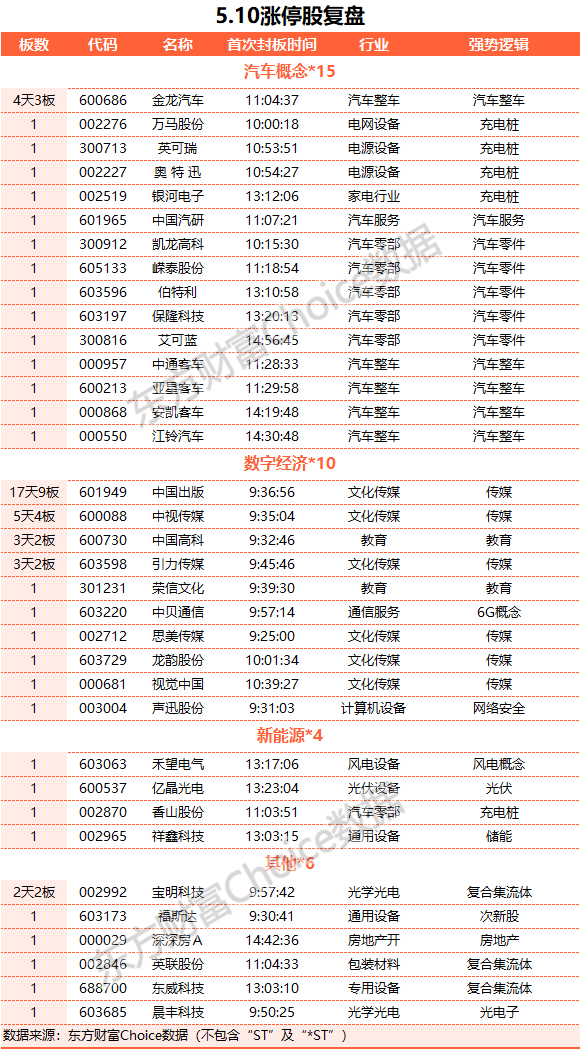

个股方面,上涨股票数量接近3000只。赛道股集体反弹,新能源车产业链领涨,通合科技、凯龙高科、中通客车、伯特利、亚星客车等近20只个股涨停。复合集流体概念股集体大涨,东威科技20CM涨停,英联股份、宝明科技涨停。AI概念股走势分化,中国高科、视觉中国、中国出版涨停,久远银海、返利科技跌停。下跌方面,大金融、中字头个股集体调整,中国银河、秦港股份跌停,中信银行跌超6%。

北向资金净流入55.71亿元

北向资金今日净流入,截至收盘,沪股通净流入48.07亿元,深股通净流入7.65亿元,合计净流入55.71亿元。

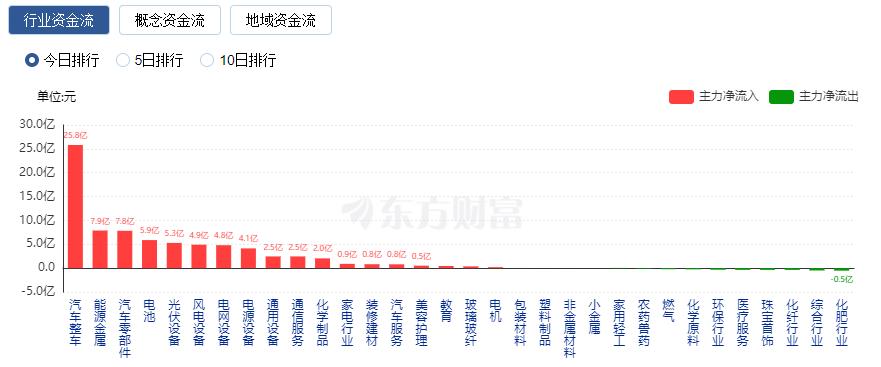

行业资金流向:25.81亿净流入汽车整车

行业资金方面,截至收盘,汽车整车、能源金属、汽车零部件等净流入排名靠前,其中汽车整车净流入25.81亿元。

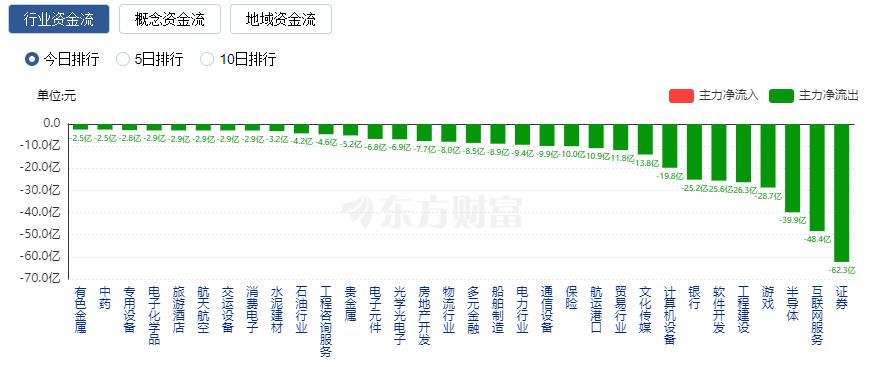

净流出方面,证券、互联网服务、半导体等净流出排名靠前,其中证券净流出62.29亿元。

今日要闻:

1、国六b“靴子”落地:RDE不达标禁产禁售 库存车消化周期延至年底

5月9日,生态环境部、工信部等五部门联合发布的《关于实施汽车国六排放标准有关事宜的公告》显示,自今年7月1日起,全国范围全面实施国六排放标准6b阶段,禁止生产、进口、销售不符合国六排放标准6b阶段的汽车。国六b标准实施的同时,近百万辆非RDE车型也获得半年缓冲期,这也让悬在车企与经销商心中的“石头”落地。

2、又一大波减持公告 有股东解禁即套现(附名单)

昨日晚间又有近20家公司披露股东减持计划。其中,海天股份减持比例最高,股东和邦集团拟减持不超过2770.56万股,即不超过公司总股本的6%。联合光电股东光博投资、公司副总经理王浩、副总经理兼董事会秘书梁绮丽拟合计减持不超过4.02%。金现代、昂立教育、高鸿股份、鸥玛软件、漫步者等个股公告股东减持上限达到或超过2%,大晟文化、同益股份、视觉中国、新晨科技公告减持上限达到或超过1%。5月以来,两市有90家上市公司发布了股东或高管拟减持公告(排除已完成的减持计划)。按照拟减持股份上限乘以最新股价计,股东合计拟套现金额达185.84亿元。

3、业绩历史最佳估值历史最低 新能源何时否极泰来

曾经被誉为赛道之王的新能源板块,如今却陷入跌跌不休的窘境。是业绩差吗?去年新能源业绩创出历史最佳!是估值太高?电力设备行业市盈率已不足22倍,处于历史低位。为何出现这种反差?有观点认为,以电力设备为代表的新能源当前面临着供给过剩、需求不振等隐忧,导致机构大幅减配,进而引发股价持续调整。同时,也有机构认为,新能源未来依旧是星辰大海,低估值背景下投资价值日益凸显。

4、今晚华尔街的终极悬念:美国CPI“十连降”会否落空?

自从去年美联储启动40年来最为激进的紧缩周期以来,每月的美国CPI发布日,往往都是华尔街的一场“大考”。而在绝大多数业内人士开始猜测,美联储上周已经完成了本轮紧缩周期的“最后一加”之际,今晚的这个美国通胀之夜,无疑可能也将有着更为特殊的含义……美国劳工统计局将于北京时间今晚20:30公布美国4月CPI数据。这将是上周美联储议息会议后的首份通胀报告,数据表现将揭示美联储是否仍需采取进一步紧缩措施以抑制物价上涨。

5、多地银保监局局长赴京开会

5月10日,21世纪经济报道记者从多位银保监局局长了解到,上午他们纷纷从各地赶赴北京,将参加下午举行的相关会议。5月10日中午,21世纪经济报道记者在银保监会南门看到,较多人士陆续在银保监会门前与“中国银行保险监督管理委员会”牌子合影。

6、券商中期策略展望A股下半年!这些赛道或有超额收益

进入5月,多家券商A股2023年中期策略陆续出炉。受益宏观经济数据修复、居民消费转暖以及A股上市公司一季度整体盈利向好,多家券商分析认为,A股新一轮盈利周期正在逐步启动,“中特估”相关行业与板块持续获得资本市场重视,有望使得居民超额储蓄成为权益市场的增量资金和有效催化剂。从配置角度出发,医药中消费属性较强的细分领域以及地产链、半导体设备等方向获得券商看好,智能汽车、智能医疗、智能养老等人工智能领域多条赛道也获得券商推荐。从当前已经发布的行业中期策略报告看,消费板块中的确定性标的、银行板块中的头部机构等当前也具备明显的布局价值。

7、机构五月投资策略陆续发布 “中特估”行情有望纵深演绎

近日,机构发布的投资策略报告显示,“中特估”“TMT”和“消费”等关键词高频出现。多数机构认为,结构上全年TMT和“中特估”的投资主线或将不变,而5月“中特估”行情已然占优。在基本面、资金面和政策面三重支撑下,市场对“中特估”的主线共识不断强化。不过,在前期TMT行情的极致演绎下,对AI相关板块而言,要注意其调整风险。

8、券商4月金股最高上涨67% 5月金股重磅出炉!

A股5月行情已正式打响,Choice数据统计了中邮证券、中航证券、申万宏源证券、海通证券、国盛证券、国联证券等券商的5月金股名单。具体来看,至少被3家券商同时推荐的金股有17只。科大讯飞、中国移动同时被6家券商推荐;三七互娱、腾讯控股被5家券商推荐。

机构观点:

开源证券:看好5月A股整体运行态势

开源证券宏观经济首席分析师何宁表示,看好5月A股的整体运行态势。从政策角度来看,4月政治局会议在肯定一季度经济恢复成绩的同时也指出四个“持续”,即“经济运行持续好转、内生动能持续增强、社会预期持续改善、风险隐患持续化解”。从经济恢复弹性来看,接触性服务消费的快速修复将拉动整体消费,市场容易低估服务消费对经济的拉动,但据测算,服务消费占最终消费支出的比重为35%-40%,同比看可以额外拉动GDP增长1.3个百分点。此外,近期政策对新能源、新基建等领域的支持也将带动工业投资增速持续向好。

西部证券:A股市场的新一轮盈利周期正在逐步启动

西部证券认为,随着政策重心逐步回归经济增长,叠加经济内生动力逐步修复,A股市场的新一轮盈利周期正在逐步启动。从市场层面看,随着去年11月以来的市场快速修复,A股整体估值水平已经回归到相对合理水平,市场交易的核心逻辑正在由“快变量”(估值和情绪的修复),回归到“慢变量”(基本面的验证)。展望全年,对市场依然可以更乐观一些,但上行斜率将趋于平缓。

华泰证券:光伏设备行业公司利润增速持续维持高位

华泰证券研报指出,通过对光伏硅料、硅片、电池、组件等12家上市光伏设备公司2022年及2023一季度定期报告分析,我们发现光伏设备行业公司利润增速持续维持高位。2022年12家光伏设备上市公司收入增速同比+75.41%,归母净利润增速同比+85.76%,2023Q1收入增速达87.45%,归母净利润增速同比+104.58%。我们认为行业维持高增速主要受益于:1)“双碳”政策驱动以及22年光伏电池制造端盈利上行背景下,下游扩产积极性不断提升,推动订单高增及收入的转化;2)行业技术升级带动设备及材料更新换代频率提升,顺应降本提效的设备甚至具备“涨价”条件,单GW投资提升。

中信证券:客车行业迎来修复,海外市场打开新空间

中信证券最新研报表示,预计2023年开始客车行业将迎来周期向上的阶段,国内旅游客车+电动公交车替换需求,海外疫后修复+电动化渗透率提升,我们预计本轮增长将至少是3年的时间维度。国内企业在电动化优势明显,已通过三电技术、“一国一策”的打法、销售和服务的强力保障,建立了良好的品牌力,未来几年海外市场将是企业实现新一轮增长的重要抓手。

国海证券:关注大消费板块的修复性行情及中特估背景下低估值的大蓝筹板块

国海证券指出,展望后市,在整体并未高估、经济复苏仍在进行、流动性仍然相对充裕的情况下,市场难有系统性风险,整体向好趋势也并未改变。因此不必太过悲观,操作上建议以逢低配置为主,可适当关注大消费板块的修复性行情以及中特估背景下低估值的大蓝筹板块。

招商证券:智能驾驶加速渗透,产业链多环节受益

智能汽车产业链逐渐完善,涵盖了互联网产业和汽车产业的诸多企业,跨界融合发展已成为常态。智能驾驶稳步落地,加速渗透,ADAS(自动数据收集系统)、激光雷达有望受益,多传感器融合方案是主流方案。智能座舱方面,各大车企纷纷发力,座舱域控前景广阔,强用户感知已经成为重要发力点,HUD(抬头显示系统)即将迎来放量,国产发展空间可期。