A股三大指数今日集体收涨,沪指涨1.81%,收报3395.00点;深证成指涨0.40%,收报11225.77点;创业板指涨0.25%,收报2273.40点。沪指盘中一度触及3400点整数关口,创年内新高。市场成交额维持在一万亿上方,今日超过1.13万亿元,为连续第22个交易日突破万亿。北向资金今日净买入20.49亿元。

行业板块涨多跌少,中字头股票爆发,银行、船舶制造、工程咨询服务板块大涨,风电设备、保险、教育板块涨幅居前;旅游酒店、电子化学品、医疗器械、航空机场、酿酒板块跌幅居前。

上涨股票数量达到3000只。大金融股全线爆发,中国银行、中信银行、西安银行涨停,农业银行盘中创历史新高。中字头、一带一路概念股继续活跃,中船汉光、中国电研、中国船舶、中钢国际等超10股涨停,中国移动等多股均再创新高。AI概念股午后展开反弹,应用、数据方向相对偏强,中国出版、科大讯飞、久远银海、天娱数科等多股涨停。下跌方面,医药股陷入调整,众生药业跌停。

北向资金净流入20.49亿元

北向资金今日净流入,截至收盘,沪股通净流入23.54亿元,深股通净流出3.05亿元,合计净流入20.49亿元。

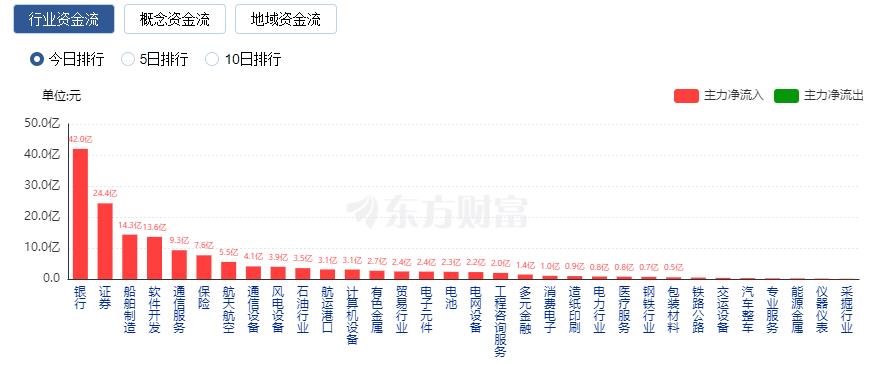

行业资金流向:41.97亿净流入银行

行业资金方面,截至收盘,银行、证券、船舶制造等净流入排名靠前,其中银行净流入41.97亿元。

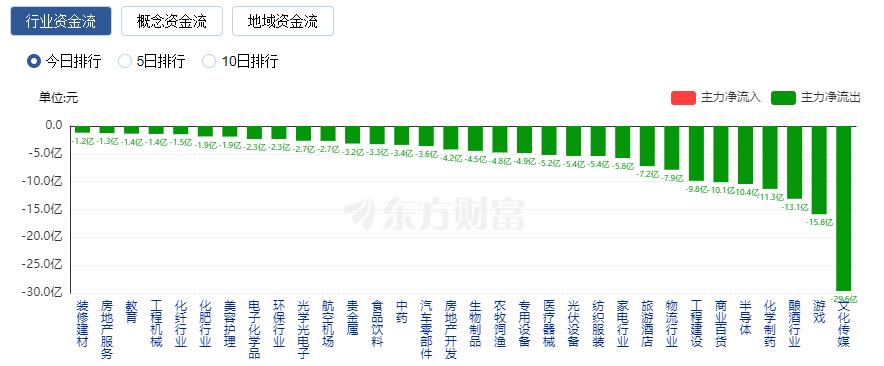

净流出方面,文化传媒、游戏、酿酒行业等净流出排名靠前,其中文化传媒净流出29.64亿元。

今日要闻:

1、新一届中央财经委首次会议聚焦现代化产业体系 释放哪些信号?

5月5日召开的二十届中央财经委员会第一次会议研究加快建设现代化产业体系等问题。会议明确,现代化产业体系是现代化国家的物质技术基础,必须把发展经济的着力点放在实体经济上,为实现第二个百年奋斗目标提供坚强物质支撑。会议还提出把握人工智能等新科技革命浪潮、增强产业政策协同性、倍加珍惜爱护优秀企业家等论述。多位专家分析,国家产业政策的重心锚定实体经济,凸显制造业尤其是以创新和高技术支撑的高端制造业的重要性。实现产业链供应链的安全稳定是当前中国建设现代化产业体系面临的最迫切的任务,也是当前最需要从政策、市场、企业等层面综合发力、重点突破、重点推动的方向。

2、拜登真要动手?中国AI领域或面临美国全面投资禁令!影响如何?

据小央视频5月7日援引彭博社报道,拜登计划在5月19日到21日的七国集团领导人广岛峰会前后签署一项行政令,严格限制美国企业对中国部分高科技产业投资;其中,人工智能、半导体和量子技术领域可能面临全面投资禁令。中信建投TMT首席分析师武超则曾表示,考虑到美资过去对中国AI、芯片和量子计算等领域的投资规模不大,尤其是在过去几年的科技领域的制裁使得美资已有回避国内投资的的趋势,比如进入BIS实体名单的企业美资早已不能进行直接投资,即使措施落地,对我国相关产业实质影响不大。

3、1700亿半导体龙头领衔 新一波减持公告来袭 最高拟减持超1.2亿股

5月5日,北方华创发布公告称,国家集成电路基金(简称“大基金”)计划减持本公司股份数量累计不超过1059.12万股,占本公司总股本比例为2.00%。 与此同时,科创板国芯科技也遭国家大基金减持。5月6日,国芯科技公告,国家集成电路基金拟减持不超过2%,减持数量不超过480万股。2022年1月,国芯科技登陆科创板,股价涨幅38.4%。今年以来,多家半导体公司公告大基金减持。今年3月,长川科技、国科微、景嘉微均被国家集成电路基金拟减持不超2%公司股份,安集科技被国家集成电路基金拟减持不超2.5%公司股份,雅克科技被国家集成电路基金拟减持公司不超1%股份。4月,三安光电被大基金拟减持不超1%公司股份,赛微电子、芯朋微、通富微电、安路科技均被大基金拟减持不超过2%股份。

4、巴菲特股东大会5万字问答实录:股神如何掌控自己的命运

当地时间5月6日,伯克希尔·哈撒韦公司2023年年度股东大会在美国内布拉斯加州的奥马哈市举办。即将年满93岁的伯克希尔·哈撒韦公司首席执行官沃伦·巴菲特(Warren Buffett)和99岁的伯克希尔·哈撒韦公司副主席查理·芒格(Charlie Munger),再次联袂分享了他们的投资“圣经”。在长达五个半小时的问答环节中,有股神之称的巴菲特,和芒格一共回答了48个问题,再次为全球投资者奉献了一场精彩的投资盛宴。

5、我国可重复使用试验航天器成功着陆

我国在酒泉卫星发射中心成功发射的可重复使用试验航天器,在轨飞行276天后,于5月8日成功返回预定着陆场。此次试验的圆满成功,标志着我国可重复使用航天器技术研究取得重要突破,后续可为和平利用太空提供更加便捷、廉价的往返方式。

6、美国债务违约已迫在眉睫!财长警告:美经济或陷入灾难

美东时间周日,美国财政部长珍妮特·耶伦(Janet Yellen)警告称,若未能提高美国债务上限,将导致美国“经济急剧下滑”。她重申了她的警告,即美国联邦政府可能最快6月1日触及债务上限并发生债务违约。

7、多家上市公司“锁定”强制退市 注册制下A股常态化退市格局日渐成型

年报披露季结束,一批上市公司也即将谢幕A股,提前“锁定”退市。最新数据显示,目前已有20多家公司“锁定”强制退市,再加上年内已经退市摘牌的6家,今年以来强制退市公司将超过30家,且这个数字还在增加中。

8、上交所拟于5月11日召开“发现央企投资价值促进央企估值回归”交流会

据记者了解,上交所拟于5月11日举办“发现央企投资价值促进央企估值回归”业务交流会暨国新央企股东回报ETF宣介会。会议主旨为进一步探索建立中国特色估值体系,引导央企投资价值发现,推动央企估值回归合理水平。上交所、中国国新相关领导将出席会议。在行业人士看来,日前获批的央企股东回报ETF即将于5月15日起发行,此次会议或为发行预热。

机构观点:

广发证券:预计银行板块存在系统性估值修复机会

广发证券指出,近期银行板块表现较好,市场出现止盈担忧,本轮行情尚未结束。目前银行估值仍在低位,股息率仍在高位,银行板块交易集中度仍低,结合基本面、资金面、政策面和社会预期面趋势,预计银行板块存在系统性估值修复机会。

中原证券:预计5月市场将维持震荡,重点关注银行、创新药等防御板块

中原证券指出,4月上证综指先涨后跌,行业板块跌多涨少,TMT板块出现分化,传媒继续走强,电子、通信、计算机则出现较大回调。当前国内经济景气度有所回落,海外银行业危机依然在发酵。市场资金流入幅度明显放缓。预计5月市场将维持震荡,建议仓位保持5成以下,重点关注银行、创新药、黄金、央企等防御板块。

国盛证券:结构性投资机会主导市场,关注“中特估”

国盛证券研报指出,美联储5月议息会议如期加息25bp,并删除了关于“未来加息”的表述,释放了较强的暂停加息信号。目前看来,虽然美联储年内降息概率较小,但随着加息周期结束,以及海外银行业风波尚且可控,似乎海外市场将在平淡中等待新一轮宽松,当前市场或存在一定的超预期机会。展望后市,内部经济复苏斜率有所放缓,但长端利率新一轮下行背景下流动性宽裕偏积极,预计市场将维持震荡格局不变,优选结构性投资机会为主。操作上,在AI主线出现高位分化后,短期需更加关注低估值、高分红、涨幅相对落后的“中特估”方向;此外,TMT产业行情未休,逢回调关注仍是不错选择;消费方向的食品饮料、医药生物、美容护理也值得关注。

国海证券:短期市场仍有调整可能

国海证券指出,整体来看,上周五市场继续呈现分化走势,沪指在大金融支撑下跌幅不大,但创业板明显受到了科技股调整影响。需注意的是,当前市场结构性行情的本质还是缺乏大资金的推动,而在市场情绪未能显著回暖之前,短期市场仍有调整可能。接下来建议多看少动,可围绕主线适当寻找低吸机会。

中信建投:看好头部央国企和优质民企,重塑中国特色房地产行业估值体系

中信建投指出,房地产新发展模式下,行业呈现城市聚焦、存量运营和轻资产化三大趋势,而央国企有望全面受益。城市聚焦方面,央国企在核心城市优势明显,强投资+强销售推动竞争优势持续扩大;存量运营方面,央国企手握大量优质资产同时具备长足经验;轻资产化方面,央国企的品牌优势和信用优势凸显。看好头部央国企和优质民企重塑中国特色房地产行业估值体系。

招商证券:一季报落地,建议关注优质银行

一季度,银行板块业绩明显承压,后续或小幅改善。随着一季报落地,市场关注度或重新逐步回到业绩上面。优质银行作为银行股的估值标杆,低估值标的估值明显修复后,优质银行相对性价比明显提升。

相关报道见证历史!原因找到了!中字头个股掀涨停潮

极为罕见!“大象”全线狂飙!牛市真的来了?

银行板块集体走强 机构看好板块后续估值修复行情