43家上市券商一季报披露收官。

随着4月最后一个工作日落幕,43家上市券商一季报业绩全部浮出水面。数据显示,上市券商全部实现盈利,其中8家扭亏为盈,另有多达16家上市券商归母净利润相比去年同期翻倍增长,比如太平洋证券、长江证券归母净利润同比增长均超过15倍。

券商业绩暴增主要因为投资业务拉动。据券商中国记者统计,43家上市券商一季度自营收入合计大赚464.01亿元,而去年同期亏损。

由于此前多数上市券商披露一季报,4月28日券商指数应声大涨2.14%,其中华西证券领涨,收涨9.81%;山西证券、天风证券涨逾5%。

展望二季度,多家卖方表示预计券商行业盈利与估值双击,看好各项业务景气度回暖。

多家中小券商一季度业绩翻倍

受市场环境回暖影响,上市券商今年一季度业绩普遍实现“开门红”,超过九成企业实现正增长。

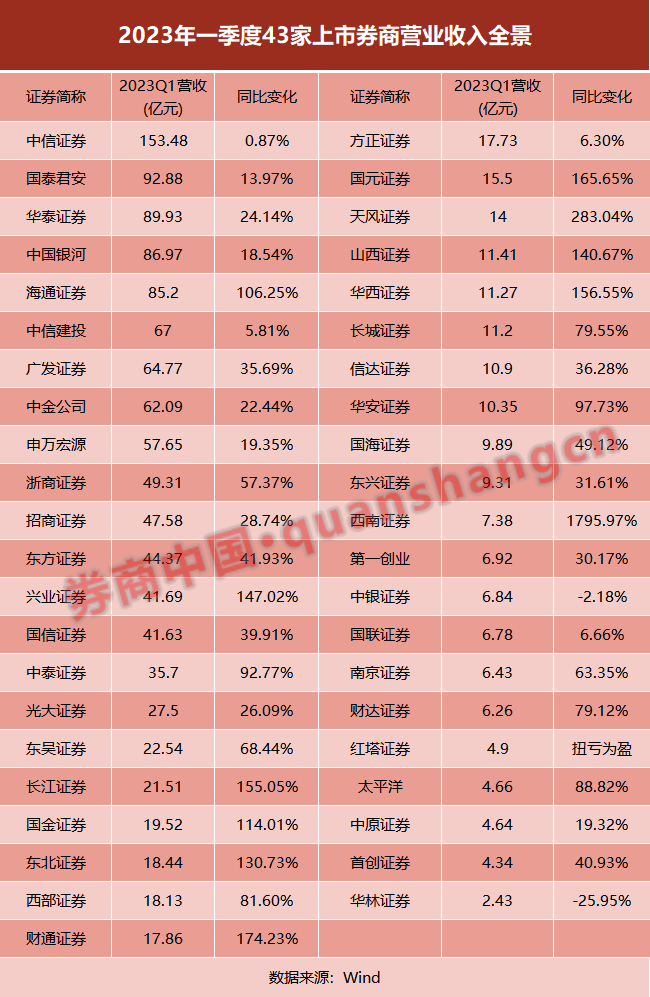

具体来看,营收方面,中信证券仍是业内唯一一家营收规模逾百亿的券商,今年一季度153.48亿元,同比小幅增长不到1%。

国泰君安继续保持第二,营业收入92.88亿元,同比增长13.97%。华泰证券排在第三,营收89.93亿元,同比增长24.14%。

浙商证券今年一季度闯进“前十俱乐部”,该券商以49.31亿元排在第十,同比增长57.37%。

值得注意的是,营收前十排行榜中无一深圳券商,当地两家大型券商双双跌出营收前十,招商证券以47.58亿元排第11位,国信证券以41.63亿元排第14位。

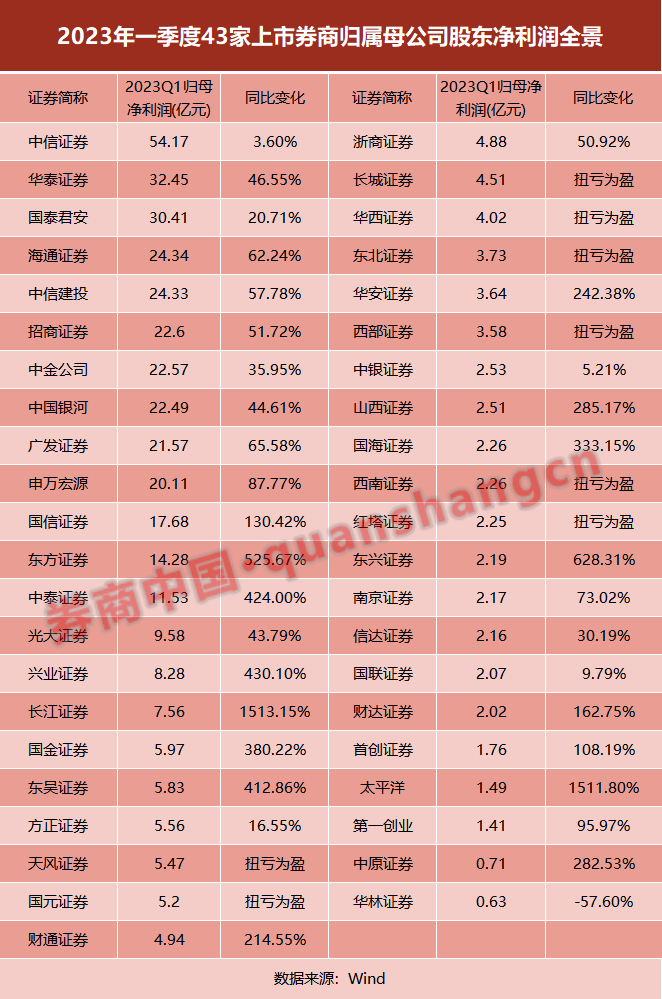

净利润方面,中信证券一季度归属母公司股东净利润为54.17亿元,同比增长3.6%,稳坐第一。华泰证券与国泰君安归母净利润分别以32.45亿元、30.41亿元排在第2、第3位。

第4位至第10位的券商竞争十分激烈,归母净利润业绩差距较小,集中在20亿-25亿之间。

今年业绩表现另一看点在于,共有8家上市券商一季度归母净利润实现“扭亏为盈”,分别为天风证券、国元证券、长城证券、华西证券、东北证券、西部证券、西南证券、红塔证券,上述券商今年一季度归母净润依次为5.47亿元、5.20亿元、4.51亿元、4.02亿元、3.73亿元、3.58亿元、2.26亿元、2.25亿元。

此外,多达16家上市券商实现归母净利润翻倍增长。其中,长江证券、太平洋均同比增长逾15倍。

东兴证券、东方证券归母净利润分别同比增长6倍、5倍。国海证券、国金证券、东吴证券、中泰证券、兴业证券均同比增长3倍以上。

自营贡献业绩弹性

证券公司普遍实现“深蹲跳”的原因主要因为自营业务的改善。这与今年市场环境升温有密切关系,数据显示,今年一季度上证综指涨8%以上,创业板指涨逾7%。

券商中国记者以“投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益”口径来计算自营业务,43家上市券商一季度自营收入合计大赚464.01亿元,而去年同期合计亏损19.49亿元。

其中,共有22家券商一季度自营业务扭亏为盈。这当中有6家券商因自营业务高增而实现归母净利润扭亏。

此外,西部证券、天风证券、国信证券、国泰君安的自营业务收入均同比大增10倍以上。

相较来看,证券行业的经纪业务和投行业务一季度表现都并不理想,成为业绩拖累。根据券商中国记者统计,43家上市券商“代理买卖证券业务净收入”合计为251.99亿元,同比减少16.71%。有95%的上市券商在经纪业务上均出现下滑。

“证券承销业务净收入”方面,43家券商一季度合计收入105.20亿元,同比减少24.67%,只有不到四成券商实现正增长。

二季度财富管理和投行或业绩改善

由于部分券商在4月27日前已披露业绩靓丽的一季报,券商近日迎来一季报行情。

4月28日券商股大幅上涨。当天券商指数上涨2.14%。其中一季度扭亏为盈的华西证券领涨,盘中一度涨停,当天收涨9.81%。银河证券亦上涨9%以上。同日,山西证券、天风证券涨逾5%。财通证券和红塔证券上涨逾4%。

展望未来,多名券商分析师表示看好券商二季度业绩表现。其中前述提到的财富管理业务和投行业务或有所改善。

申万非银分析师许旖珊表示,券商投资业务是一季度业绩高增长的关键,今年二季度起关注财富管理(经纪/代销/资管)及两融业务的环比改善。

许旖珊还从估值上分析,现券商板块2023年动态PB估值约1.14倍,静态PB位于近五年13.6%分位数;未来看好行业盈利与估值双击。

华创证券非银分析师徐康谈到,今年四月受益于主要经济数据发布,经济修复确定性提升,券商板块各项业务景气度明显回暖。证券经纪业务方面,4月至今股基日均成交额回升至1.15万亿元。财富管理业务方面,考虑到3至4月市场景气度持续回升,基金净申购规模可能持续增长。投行业务上,4月至今IPO主承销规模回升至491亿元,主承销规模持续回暖,不过相较于去年4月834亿元仍有一定差距。自营业务方面,参考中证股票型基金指数和债券型基金指数的上涨情况,推测券商方向性自营业务有望持续修复。

在徐康看来,券商板块各项业务景气度大多有明显回复,同比、较年初均有显著增长。考虑到经济基本面持续修复,居民资金持续入市,若市场行情回暖持续,看好二季度券商业绩同比修复。