消息,2024年9月9日博众精工(688097)发布公告称公司于2024年9月6日组织现场参观活动,中信证券、东吴证券、西部证券、华创证券、国投证券、国盛证券、国联证券、光大证券、华福证券、东北证券、中邮证券、中信建投证券、东方证券、国海证券、华龙证券、富国基金、博时基金、华安基金、鹏华基金、平安基金、景顺长城、工银瑞信、长江证券、前海开源、申万菱信基金、长信基金、泰信基金、农银汇理基金、德邦基金、宝盈基金、银华基金、信达澳亚、金鹰基金、广发证券、中信保诚基金、太保资产、中国人保、国寿安保、长盛基金、海通证券资管、国泰君安证券资管、浙商证券资管、天风证券资管、中邮证券自营、国泰君安证券、国华兴益资管、GAAM、中加基金、前海联合基金、富荣基金、中欧瑞博、上海重阳投资、华夏久盈、盘京投资、竹润投资、中泰证券、金浦投资、乾惕投资、泰德圣投资、华杉投资、照华基金、牧鑫资产、九益投资、上海海创私募、国投瑞银、聚鸣投资、华泰证券、昊泽致远、瑞信致远、申万宏源证券、民生证券参与。

具体内容如下:

本次投资者关系活动以现场结合通讯的交流方式进行,接待人员与投资者进行了沟通交流,主要内容概要如下: 第一部分:公司情况介绍 博众精工是一家专注于研发和创新的技术平台型企业,自创立以来,深耕智能制造装备领域,主要从事自动化设备、自动化柔性生产线、自动化关键零部件以及工装夹(治)具等产品的研发、设计、生产、销售等。目前公司产品主要应用于消费电子、新能源汽车、低空经济、半导体等行业领域。 2024年上半年,公司实现营业收入183,353.84万元,同比增长12.47%;归属于上市公司股东的净利润为9,583.38万元,同比增长6.07%;归属于上市公司股东的扣除非经常性损益的净利润7,536.88万元,同比增长11.27%。问:第二部分:交流答

答:第二部分交流问

问:上半年营收和净利润双增长的原因是什么?

答:营业收入增长的主要原因是公司深度绑定大客户,聚焦于重点项目的推进,销售规模有所增长;净利润增长的主要原因是销售收入增长带动利润同步增长。

问:怎么判断明年消费电子行业的走势?对明年消费电子业务的预期?

答:消费电子行业的自动化率提升还有很大空间,新工艺、新技术也不断在导入,同时新能源汽车的消费电子化已经非常明显,极大提升整个行业的天花板,I的导入也会对整个消费电子的行业变化产生非常积极的变化,我们认为I最终要跟消费电子硬件的结合才能落地,因此我们对于未来消费类电子的整体预期还是较为乐观的。

问:对明年A客户订单展望如何?

答:公司预期增长动力主要还是客户在供应链减人计划和提升产线自动化率,还有如I的全面导入带来的增量机会。整体来看,我们对明年客户的订单持较为乐观态度。

问:公司后续非A客户的开拓情况?

答:1、安卓手机方面,我们和安卓系列的客户一直都有合作,只不过该业务占整体营收比例较小。公司始终关注并积极寻求与安卓系列手机厂家的合作机会,不断探索各种可能的合作模式,努力寻找与安卓手机厂家合作的切入点,以期在不断变化的市场环境中保持竞争力。目前接触到的安卓系列意向客户有小米、oppo、vivo、华为、荣耀、传音等,未来公司将会加大拓展力度,发掘客户需求,寻求合作机会。目前公司已成立新的团队,专门承接安卓客户订单,现在打样的需求明显在增加,公司期待明年安卓系列订单增长所带来的业绩增长。

2、电子雾化方面,公司接洽了众多知名电子雾化产业链的制造厂商,并积极推进合作。电子雾化行业在欧美、东南亚等地区非常受年轻消费者青睐,行业利润高,内部竞争还比较柔性,未来有很强的发展前景。目前,公司已陪伴电子雾化企业奇思一起走过了从0-1的历程,与其合作了一次性小烟组装线体以及雾化芯项目,目前正在开拓其他相关客户,并已收到批量订单。3、医疗设备方面,2024年上半年,公司与某著名医疗器械公司合作开发了血糖监测仪等医疗设备的自动化组装产线,后续公司将加大对医疗器械行业自动化需求的开拓力度。问:上半年新能源业务增长的主要原因?

答:2024年上半年,新能源业务实现营业收入43,712.75万元,同比增长65.39%,占公司总营业收入的比例为23.87%。新能源业务营业收入增长的主要原因是之前的一些订单在2024年上半年确认营收。此外,公司尽量有选择性的接单,聚焦一些头部客户,也紧跟大客户出海拓展的脚步为其提供相关产品;内部也在降本增效,包括组织优化调整、改进生产工艺提高工时效率、提高人效、业务流程优化等,新能源业务盈利能力也在逐步改善。

问:透射电子显微镜产品及行业情况可以帮忙介绍下吗?

答:透射电子显微镜被列为卡脖子的“35项关键技术”之一,是半导体、生命科学、材料科学等领域不可或缺的高端科学仪器,国内市场需求巨大,但长期以来全部依赖进口,因此国产替代势在必行。透射电镜具有极高的行业垄断性与技术门槛,根据前瞻网数据,目前全球透射电镜市场份额主要由美国和日本的企业占据。2022年,我国进口透射电镜约300台,进口总额超30亿元,预计2022年至2028年期间,年复合增长率超5.8%。

2024年上半年,博众仪器继续深耕透射电子显微镜等相关领域,已经推出Bozhon F200 TEM和Bozhon T200 TEM的第二代产品,在功能和性能上都得到了进一步的提升。同时,博众仪器中标了“粤港澳大湾区(广东)国创中心粒子应用中心螺线管采购项目”,承接项目的具体设计、研发与制造。此次中标是对博众仪器在电子光学设计技术、超精密加工工艺水平及行业经验等综合能力的充分肯定。另外,关于公司提供的电子光学系统、磁透镜等定制化服务,已有半导体企业、高校院所等多家单位表达合作意愿。2024年下半年,博众仪器将发布热场发射电子源和高压电源等相关产品,这些产品不仅是透射电子显微镜的关键部件,还可以用于扫描电镜、聚焦离子束、电子束光刻机等领域设备。博众精工(688097)主营业务:自动化设备、自动化柔性生产线、自动化关键零部件以及工装夹(治)具等产品的研发、设计、生产、销售及技术服务。

博众精工2024年中报显示,公司主营收入18.34亿元,同比上升12.47%;归母净利润9583.38万元,同比上升6.07%;扣非净利润7536.88万元,同比上升11.27%;其中2024年第二季度,公司单季度主营收入10.91亿元,同比上升46.0%;单季度归母净利润1.17亿元,同比上升206.08%;单季度扣非净利润1.23亿元,同比上升239.34%;负债率52.65%,投资收益183.78万元,财务费用2235.59万元,毛利率36.26%。

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为26.58。

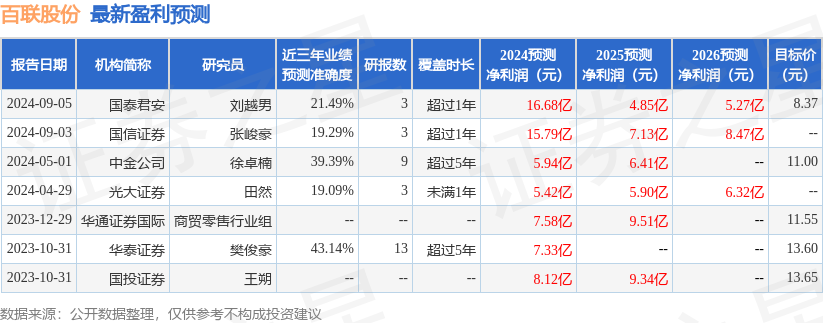

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1714.91万,融资余额减少;融券净流出1000.03万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。