消息,2024年9月6日龙旗科技(603341)发布公告称公司于2024年8月30日接受机构调研,华泰证券、申银万国证券、纳弗斯信息、十溢投资、双木投资、丞毅投资、杭贵投资、智子投资、众为资本、平安证券、光大证券、方正证券、天风证券、兴业证券、海通证券、西南证券、国海证券、德邦证券、广发证券、华创证券、东北证券、开源证券、摩根大通证券(中国)、汇丰前海证券、瑞银证券、甬兴证券、国盛证券、浙商证券、华福证券、国泰君安证券、上海证券、华西证券、湘财证券、第一创业证券、国联证券、东方财富证券、华安证券、海通证券资管、山证资管、博时基金、长城证券、长信基金、长安基金、太平基金、嘉合基金、国融基金、瑞达基金、九泰基金、华商基金、惠升基金、东方红资管、中金公司、摩根士丹利基金(中国)、上海肇万资产、上海博笃投资、闻天私募、上海君翼博星创投、红杉资本、玖龙资产、江西杜兹投资、上海明河投资、上海标朴投资、中信建投证券、上海复胜资产、百川财富、上海衍联私募、青岛金光紫金创投、广东正圆私募、耕霁投资、上海丰仓基金、尚诚资产、北京泾谷私募、江苏瑞华投资、国金证券、广州金新私募、海南君阳私募、北京大道兴业投资、上海嘉世私募、上海赞庚投资、深圳红年资产、上海方物私募、海南羊角私募、上海贵源投资、淡水泉(北京)投资、中泰证券、上海盘京投资、海南鸿盛私募、平安银行、中国人保资管、华泰资管、上海人寿、长城财富、摩根士丹利(亚洲)、WISDOM WEALTH、花旗环球金融、国信证券、Point72、IGWT 投资、Hel Ved Capital、柏骏资管、招银国际证券、浦银国际、浙商国际、才华资管、摩根证券投资信托、展向资产参与。

具体内容如下:

问:公司上半年营收增长较快的原因是什么?

答:上半年公司营收实现较快增长,第二季度继续延续了第一季度的良好态势,从客户和产品来看,公司各个品类的主力客户的主力项目上量都比较明显。主要有三方面原因第一是公司采取比较积极的市场策略,获得了较多客户的主力项目,公司的市场份额得到进一步增长,客户结构也更加的优化。第二是因为公司的部分客户在上半年自身的业务增长就比较快。此外,上半年公司与个别客户在印度的合作业务增长较快,该业务的模式中 Buy&Sell 的金额较大,也带来了收入的增长。

问题 2、市场非常关注 I 技术发展对于整体手机行业的影响,公司认为什么时候 I 会驱动智能手机市场快速增长?以及何时会为 ODM公司带来销量的增长?从去年开始,公司的很多客户已经陆陆续续推出了许多带有 I功能的手机以及今年 9 月苹果公司也会发布其 I 手机,这些都会带动一波手机销量的增长。公司认为 I 手机带来的销量增长会先由旗舰机开始,主要原因是 I 手机对产品配置的要求比较高,目前还是更适合在旗舰机价位推出。预计未来几年,I 手机会逐渐下沉到 ODM 的价位端,届时 I 手机可能会为 ODM 这个赛道带来比较大的增量。问题 3、公司上半年毛利率同比下降的主要原因是什么?今年上半年毛利率相比去年同期下降的最主要的原因首先是上游原材料的价格上涨,从去年第三季度开始,上游的部分原材料有一定程度的上涨。其次是上半年公司与个别客户在印度的合作业务增长较快,该业务的模式中 Buy&Sell 的金额较大,带来了收入的增长,同时也对毛利率有一定的影响。对此公司也在积极实施一些措施来进行改善第一是公司在和客户沟通洽谈,寻求价格的改善,吸收一些原材料上涨的影响;第二是公司在积极降低原材料成本,通过引入新的供应商或者通过研发更高效的设计方案降低成本;第三是通过精益的改善,来提高制造效率,打造龙旗生产体系 LPS(Longcheer Production System)。问题 4、公司平板电脑业务上半年的业务增速很快,主要的原因是什么?未来的展望如何?第一个原因是公司持续拓展了主流的品牌客户,和主要的品牌客户都有较好的合作。上半年公司在平板业务的核心客户的份额保持较好,拿到了主力的项目。第二个原因是产品转型带来了一定增长,从去年开始,公司平板电脑的产品在出货结构上增加了越来越多的中高端产品。第三个原因是公司在该业务的细分品类上做了多元化的拓展,例如游戏平板、教育平板等细分产品。未来公司对平板电脑业务持续看好。平板电脑的应用场景呈现越来越多元化的趋势,除了办公和游戏等场景以外,公司平板电脑业务目前也在其他垂直领域的场景进行开拓,例如汽车内的平板,公司也在开发过程中。问题 5、I PC 业务目前的发展情况?I 推动了 PC 行业开始往 I PC 发展,整体行业在技术、应用、生态等层面都在发生较快的变化。公司也是因此开始切入 PC 领域,希望通过新的技术和新的应用给行业带来新的增量。公司 I PC 项目开发顺利进行中,预计今年量产出货。公司通过这个产品,开始与更多的大客户进行深入交流,业务逐步地有序拓展中。PC 业务是公司未来长期发展的战略性业务,公司会进行持续的投资来不断构建和强化自身的研发能力、制造能力、供应链管理能力、质量管理能力等,围绕核心大客户有序地拓展 PC 业务。问题 6、公司 IoT 业务上半年的增速非常快,公司看好哪些 IoT产品?公司对 IoT 业务的各个品类都比较看好,公司该块业务的增长速度也比较快。首先是智能手表手环类产品,随着几个大客户的发力,公司预测这一块的增长在未来几年仍然比较可观。第二块是耳机品类,随着 I 技术的进步,中高端耳机产品会有较快的增长,目前公司也有部分相关产品正在研发中。第三块是 XR 相关的品类,其中智能眼镜品类,公司认为会在未来三年里增长的空间较大,此外 R、MR 类的产品,公司也有产品正在研发中。整体来看,XR 类产品目前还是属于早期阶段,公司比较看好该赛道的未来发展前景。问题 7、公司上半年在惠州、南昌这边的产能利用率情况如何?后续公司在资产开支上是如何规划的?公司在国内主要布局有惠州跟南昌两个生产基地,随着公司上半年销量增长较快,两个基地的产量也比较高,整体的稼动率在上半年超过了 90%。公司未来资本开支主要是基于公司战略,在三个方向上进行相应的有节奏的投入首先公司的未来战略布局是全球化布局,接下来 1-3 年内公司会在越南、印度等地进行相应的投入,来满足海外市场的产能需求。其中越南基地主要是为了服务北美和欧洲的客户,印度基地主要是为了满足印度本土市场的生产需求。其次,在新业务方面,公司也会针对 I PC、汽车电子、XR 等重点发展领域,根据业务的发展节奏进行逐步投资,包括产线投资、研发设备投资等来满足公司在这些新业务上的资本开支需求。此外,公司也十分注重内部能力的建设,会在新技术的研发和数字化转型方面进行相应的投入。问题 8、公司如何看待智能眼镜品类未来的趋势?今年公司与全球互联网头部客户合作的第二代智能眼镜在市场表现非常出色,超过预期。在这个过程中,公司通过团队的整体能力和产线的柔性化生产能力,与供应商一起协同,很好地完成了客户订单快速增长的交付,得到了客户的充分认可。也正是因为该产品出色的市场表现,带动了许多国内外的品牌厂家对这个品类进行了重新的评估,开始准备进入这个领域,所以公司看好这个品类的未来增长。同时,这个品类的发展速度也会取决于相关技术的进一步突破。作为一个智能穿戴类的眼镜产品,智能眼镜品类对产品重量、待机时间、外观美观度都有很高的要求。此外,I 功能的加持也会带来例如产品功耗、体积、成本等方面的难度增加。公司在这个领域通过多年的积累,构建了差异化的先发优势,未来还会基于行业的需求和技术的演变,持续构建相关能力。目前,公司也正在与其他客户沟通相关产品的合作事宜。龙旗科技(603341)主营业务:提供智能产品全流程研发设计、生产制造、综合服务的ODM模式。

龙旗科技2024年中报显示,公司主营收入222.81亿元,同比上升106.31%;归母净利润3.39亿元,同比上升1.35%;扣非净利润2.72亿元,同比上升3.3%;其中2024年第二季度,公司单季度主营收入119.44亿元,同比上升80.6%;单季度归母净利润2.11亿元,同比下降15.4%;单季度扣非净利润1.87亿元,负债率78.36%,投资收益1295.88万元,财务费用-1891.86万元,毛利率6.5%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

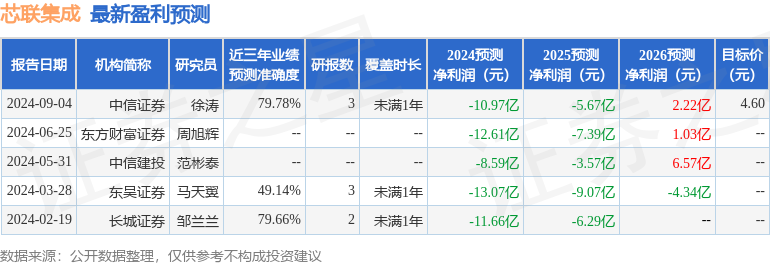

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5287.04万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。