机器视觉作为刚性需求将逐渐受益于AI+制造业转型带来的增量市场,综观机器视觉产业链,成本价值量最高环节为工业相机和软件算法,重点看好机器视觉多领域布局的大华股份,建议关注凌云光、天准科技、舜宇光学、海康威视、奥普特、鼎捷软件(其中奥普特由天风证券研究所机械组覆盖,鼎捷软件由天风证券研究所计算机组覆盖)。

正文

1. 机器视觉—智能制造之眼

机器视觉技术使得工业设备能够“看到”它正在进行的操作并进行快速决策。通俗地说,“眼睛”指的是机器视觉利用环境和物体对光的反射来获取及感知信息;“大脑”指的是机器视觉对信息进行智能处理和分析,根据分析结果来执行相应的活动。

2. AI+机器视觉技术优势明显,政策+社会需求驱动中长期发展

人工智能持续放大机器视觉技术优势,有望在工业智改中大展身手。ChatGPT-4为超级人工智能描绘雏形,有望开启新一轮生产力加速周期,制造业作为我国产业核心也将受益于AI的深度融合。

国家出台多项政策利好AI+机器视觉行业发展。政策从拓展产业链应用场景、加强先进适用技术与设备研发以及发展机器视觉底层技术等方向促进中国机器视觉产业的发展,同时AI+机器视觉技术与设备在“十四五”规划中受到高度重视。

人口红利退潮,机器替代需求中长期内仍有缺口。机器视觉作为可替代人工具备效率更高、准确度更高、际成本低等优势技术,有望进一步提高其渗透率。

3. AI+机器视觉持续赋能下游工业应用领域,有望受益于下游赛道的高景气

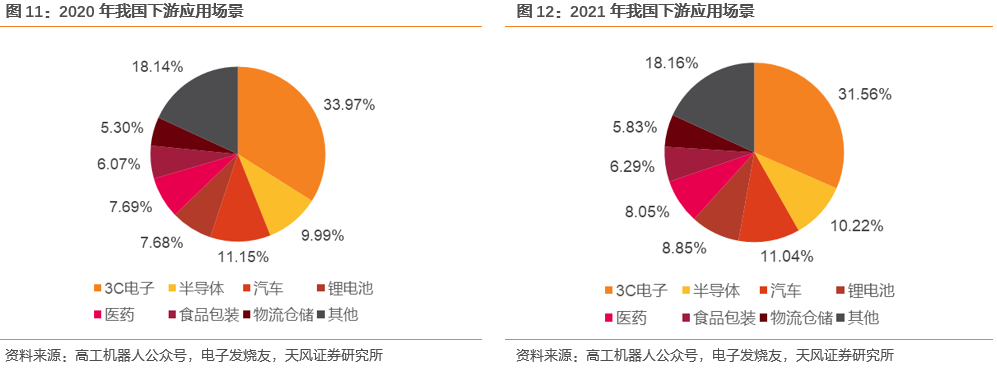

高成长性下游应用对精度要求严苛,倒逼AI+机器视觉深度结合与升级。从需求端来看,机器视觉广泛应用于电子及半导体、汽车制造、食品包装、制药等领域,各个领域的应用场景具备较大差异性。整体来看,伴随主要应用端的升级迭代,对机器视觉技术的高精度需求相应提高,尤其需要深度学习的高度结合以适应下游应用的发展。

4. 机器视觉产业链/成本占比:工业相机及软件算法为关键

25年全球有望达到千亿市场规模,中国增速或将领先全球。根据Markets and Markets统计,全球机器视觉市场规模在2021年达到804亿元,同比增长12.15%。未来得益于后疫情下宏观经济的回暖、制造业自动化升级、政策支持等因素,中国机器视觉行业规模有望进一步增长。

机器视觉作为智能制造中不可或缺的重要部分,发展空间的释放需要充分挖掘产业链相关环节。

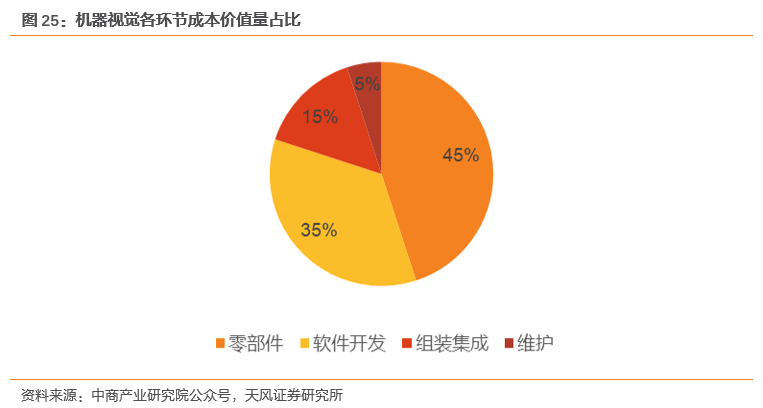

纵观整条产业链,成本价值量的关键当属上游环节的工业相机和底层软件算法。

5. 国产替代奠定上游竞争基调,AI浇灌下滋润工业相机与软件环节升级

上游各环节发展程度不一,国产高端化为市场扩张的方向。

AI产业化催生工业智能相机的发展契机,拓宽应用场景。随着芯片技术日益成熟,尤其是应用最新的DSP、FPGA及大容量存储技术,摄像头中加入AI芯片使其具备强大的视频图像采集技术和数据分析存储能力,智能化程度不断提高,满足多种机器视觉的应用需求。

我们认为国内切入软件市场机器视觉企业具有较高成长性。首先以软件的技术密集型特点打造公司壁垒,底层算法建设需要投入周期长+持续资金注入,一旦形成将成为公司稳定营收与毛利率的护城河,具有难以替代的优势。其次是融合人工智能的机器视觉算法能够扩充硬件产品的通用性与不可替代性。最后国内厂商自研的底层算法与数据库能够更贴合国内终端客户需求,在易用性上具备先天的本土化优势,以易用性的优势有望取代国际厂商提供的软件算法平台。

6. 投资机会:关注正在多元布局中上游的国内企业

AI技术产业化有望将机器视觉打造为未来明星赛道,持续关注国内产业链相关公司。我们认为,在就业人口数量增长放缓、用工成本持续攀升、机器视觉的技术优势等因素影响下,或将带来机器替人的刚需趋势,整个产业链有望在乐观预期中飞速发展。

对比海外巨头的发展布局,我们认为国内奥普特等综合厂商仍有广阔的上升空间。综合来看,机器视觉行业市场空间大、产业链长,重视研发能力、延伸高价值上游环节(核心零部件和底层算法)的国内企业有望在国产替代趋势下脱颖而出。

重点看好机器视觉多领域布局的大华股份,建议关注凌云光、天准科技、舜宇光学、海康威视、奥普特、鼎捷软件(其中奥普特由天风证券研究所机械组覆盖,鼎捷软件由天风证券研究所计算机组覆盖)。

风险提示: 下游扩产不及预期、技术突破存在瓶颈、成本费用管控不及预期、机器视觉企业规模扩张诱发的经营管理风险等。