消息,2024年7月16日湖南裕能(301358)发布公告称国泰君安证券马铭宏、东方财富证券李京波于2024年7月15日调研我司。

具体内容如下:

问:近期碳酸锂价格处于低位运行,公司原材料库存策略是否有变化?

答:公司密切关注原材料供需变化、市场情绪变化及碳酸锂期货情况,采取了灵活的库存策略,以保障公司正常生产所需。2、请问公司海外布局的项目进展情况?预计何时投产?海外市场向磷酸铁锂电池转型的大致情况是怎么样的?西班牙年产 5 万吨锂电池正极材料项目是公司走出国门进行海外布局的第一步,目前正在加紧推进项目前期的相关审批工作,预计建设周期为 15 个月左右。国际方面,磷酸铁锂电池凭借突出的性价比优势、安全性能优势逐渐获得了海外市场的认可,越来越多的国际车企选择导入磷酸铁锂电池,未来有望在海外市场占据更加重要的地位,迎来更加广阔的发展前景。3、希望公司分享本次布局铜冶炼项目的考虑因素有哪些?行业内卷严重,加剧了正极材料企业挖潜降本的迫切性公司本次投资铜冶炼项目,将创新运用铜冶炼产业与磷酸盐正极材料产业间的高度耦合性,促进两大产业间的优势互补,进而实现公司磷酸盐正极材料业务的极致降本,以新的产业生态形成新质生产力,为公司主业发展持续赋能。具体而言,铜冶炼过程中将产生硫酸、蒸汽等副产品,公司可将副产品硫酸自用于生产磷酸和磷酸铁硫酸自我消纳能力强、库存压力小,在铜精矿的采购上将拥有更广更灵活的选择,将赋予公司更多的价格谈判空间和形成独特的竞争优势。副产品蒸汽可用于公司贵州基地磷酸铁生产,相比于一般铜冶炼企业主要将蒸汽用于发电,能量转换损失更低。副产品铁资源的综合收利用,将有助于降低磷酸铁生产原材料铁源的成本。同时,铜下游应用广泛,国内需求旺盛,销售渠道通畅。铜作为期货交易品种,未来公司也将充分利用期货市场的套期保值功能,以平缓铜价格波动的风险。整体而言,公司本次投资铜冶炼项目是实现公司极致降低成本、提升产品性价比的创新举措,符合公司长远发展规划,将为公司进一步做精、做强磷酸盐正极材料产业提供持续动能。4、请问公司磷酸锰铁锂研发进度和电池收业务的开展情况如何?公司磷酸锰铁锂产品的研发进展顺利,特别在锰溶出、高温循环和压实密度等性能方面取得较大突破,同时也在持续优化其他重要性能,目前正在与客户积极对接中。循环收业务方面,公司已设立湖南裕能循环科技有限公司,将积极开展碳酸锂加工和废旧电池收的业务,提高关键原材料资源的供应能力,也为未来迎来锂离子电池大规模退役,做好人才和技术储备。5、请问公司对行业出清的看法?在行业产能结构性过剩和行业竞争激烈的背景下,缺乏成本优势、技术优势的企业将面对更大的经营压力和风险,落后产能可能面临出清。公司将继续秉持稳健经营的发展理念,更加注重研发创新和产品品质,提升差异化竞争优势;同时,也将通过产业一体化和内部管理实现降低综合成本,多措并举,行稳致远。6、公司股东的国资背景是否对公司海外布局产生不利影响?目前湘潭电化、电化集团及振湘国投合计持有公司17.25%股份,公司是混合所有制企业,建立了现代企业制度,暂未对公司海外布局构成不利影响。

湖南裕能(301358)主营业务:锂离子电池正极材料研发、生产和销售。

湖南裕能2024年一季报显示,公司主营收入45.2亿元,同比下降65.69%;归母净利润1.59亿元,同比下降43.56%;扣非净利润1.52亿元,同比下降43.13%;负债率56.1%,投资收益-506.66万元,财务费用4002.86万元,毛利率7.51%。

该股最近90天内共有12家机构给出评级,买入评级6家,增持评级6家;过去90天内机构目标均价为51.58。

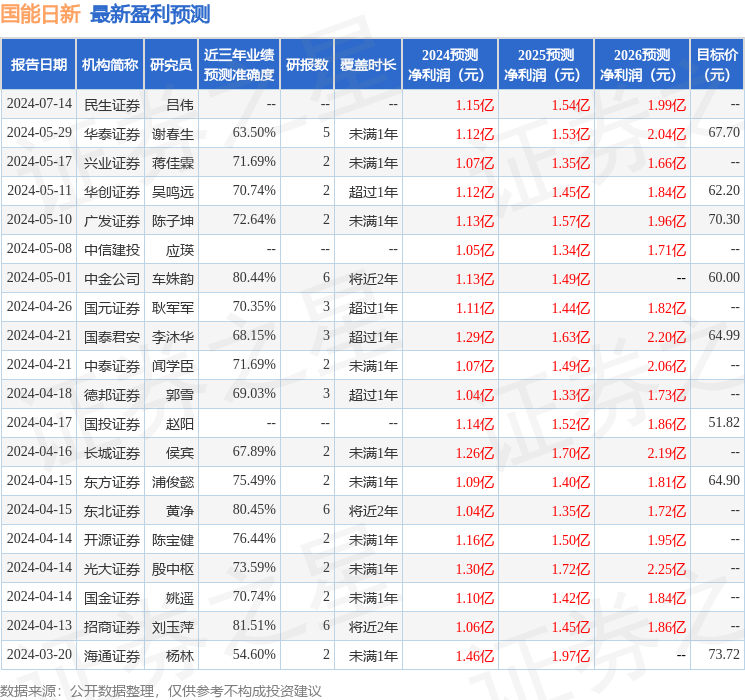

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。