消息,2024年7月15日银轮股份(002126)发布公告称公司于2024年7月15日接受机构调研,宝盈基金曾凌娜、国联安基金韦明亮 张一健、海富通基金张颖、华夏基金蓝一阳、嘉实基金刘志明、建信基金吕怡、景泰利丰吕伟志、民生加银李君海、摩根资产管理叶敏、南方基金车育文 高景 吴冉劼、宁银理财张骥 任书平、安信基金陈鹏、诺安基金黄友文、鹏华基金林伟强 胡颖、浦银安盛李邓希、泉果基金余海洋、融通基金霍迪乔、上汽金控林志轩、泰康基金王凌力、同犇投资余思颖、万家基金傅一特、兴业基金高观朋 徐玉良 徐立人、百年保险资管王溢、易方达基金李常、银河基金王加煨、银华基金陈晓雅、招商基金夏帅 张松、正心谷投资张孝达、正圆投资张萍、中信保诚孙浩中、中银国际张岩松、中域资产陈莲蓉 袁鹏涛、博时基金谢泽林、创富兆业王敏、创金合信谢天卉 李龑 许俊武、东方证券姜雪晴、光大保德信王艺伟、国金基金林峰参与。

具体内容如下:

问:二季度原材料上涨,海运费上升等对业绩影响如何?二季度非经收益主要是什么?

答:二季度铜、铝等材料出现较大幅度上涨,国际海运费也出现大幅上涨,这些因素对二季度盈利造成一定程度拖累。二季度非经收益主要是根据 2024年财务预算要求“以 OPCC(扣除资本费用后的利润率)指标引领经营效率不断提升,以经营效率的提升保障短期与中长期资本支出、生产运营、股东分红等现金流需求”,在此要求指引下,二季度处理部分闲置资产,笼资金投入主业发展。

问:乘用车新能源渗透率已明显升,公司还能保持较快增速的原因?

答:从国内市场看,行业呈现出竞争加剧的态势,行业洗牌在加速,公司凭借在热管理领域数十年的积累,形成较明显的研发优势,完整的产品品类,高效的精益生产能力,公司的产品交付、质量、响应速度等得到客户高度肯定。从海外市场来看,公司具备了“属地化制造,全球化运营”的能力,国际化布局得到国际客户认可,海外客户的订单获取在逐步加速,上述因素,使得公司配套份额和配套价值得到持续提升,公司有信心继续保持较高增速。

问:数字能源领域产品线的布局发展情况?

答:2024年是液冷行业需求暴发元年,能源管理方面的电化学储能、电力转化的变流器和逆变器、高压快充的充电桩,数据中心高功率算力等,随着功率的不断提高,水冷、油冷、相变制冷等更高效的液冷成为替代传统风冷的优选方案。公司在上述领域已具备较强的竞争优势,目前已有储能液冷空调、液冷板模块、数据中心发电机冷却模块和服务器浸没式液冷装备、变电设备冷却模块等系列产品。

问:公司国际化过程对地缘风险的应对有何措施?

答:公司 2010 年开始布局国际化发展,加快国际化发展也是 2018年公司提出二次创业三大战略之一。历经近 15 年努力,公司拥有了一批国际化海归人才,并且培养了一批能够出海的年轻骨干,积累了丰富的国际化运营经验,截止目前基本完成了产能国际化布局,建立了“属地化制造,全球化运营”的体系,公司正积极实施供应链全球化战略,目前关键材料均已建立或即将建立海外供应链。上述措施使公司具备了有效应对风险和加速获取海外客户订单的能力。

问:公司对全年经营目标是否有调整?

答:2024 年公司营业收入目标 130 亿元,争取完成 135 亿元。在“夯实基础、降本增效、 改善提质、卓越运营”经营方针指导下,深化变革,全面推进全球经营体卓越运营,加快效益提升,海外经营体实现整体盈利,实现归母净利润率 6%以上。2024 年 1-6 月实际经营情况基本符合目标要求,公司克服了原材料上涨,海运费上升等不利因素,预计公司 2024 年半年度的营业收入和归母净利润较上年同期均实现增长。展望下半年,一方面公司前期获取的新订单新项目持续释放,另外宏观上,预期海运费、大宗材料等影响逐渐趋好,公司对完成全年经营目标坚定信心。

银轮股份(002126)主营业务:节能、减排、智能、安全四条产品发展主线,专注于油、水、气、电介质间的热交换产品及后处理排气系统相关产品的研发、生产与销售。

银轮股份2024年一季报显示,公司主营收入29.69亿元,同比上升16.22%;归母净利润1.92亿元,同比上升50.85%;扣非净利润1.79亿元,同比上升62.3%;负债率61.68%,投资收益247.57万元,财务费用2647.57万元,毛利率21.56%。

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为22.53。

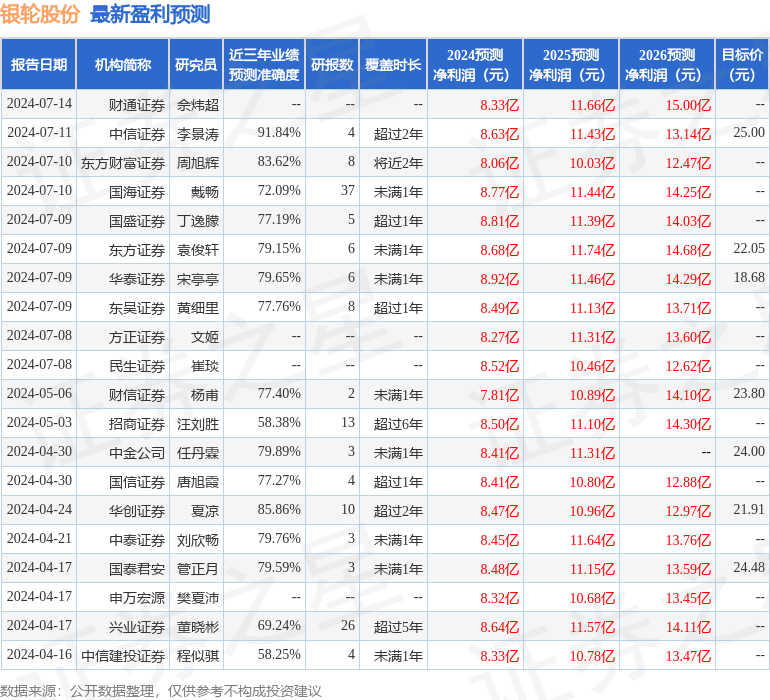

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3631.25万,融资余额增加;融券净流出1183.11万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。