消息,2024年7月15日国药现代(600420)发布公告称公司于2024年7月9日接受机构调研,兴业证券、招商基金、信达澳亚基金、华商基金、泰康基金、长城基金、浦银安盛基金、信达证券、农银汇理基金、易方达基金、中邮人寿、汇添富基金、中邮保险资管、安联投资、圆信永丰基金、嘉实基金、鹏扬基金、国联基金、光大保德信基金、南方基金、长盛基金、海富通基金、华福证券、大成基金、国联安基金、华宝基金、中加基金、东方红基金、安信基金、申万宏源证券、原点资产、华泰保兴基金、博时基金、富国基金、长信基金、永赢基金、国投瑞银基金、淳厚基金、国泰基金、贝莱德基金、国金证券、华鑫证券、中银基金、建信基金、平安基金、宏利基金、万家基金参与。

具体内容如下:

问:公司发布的2024年半年度业绩预告,同比增幅超预期,照此推算环比应该也有所增长,主要驱动因素是什么?

答:首先,二季度公司业务发展基本延续了一季度的经营形势。青霉素类、大环内酯类原料药市场需求依然比较旺盛。公司充分利用产业链优势,积极把握市场机遇,调整产品结构,提高了高毛利产品的生产销售占比。其次,公司持续强化预算管理,严格费用管控,期间费用特别是销售费用同比下降明显。再次,公司持续开展提质增效专项工作,通过改进工艺技术、强化一体化管理、规模化生产等方式,加强成本管控。

问:公司相关原料药产品的市场需求是否具有持续性?

答:抗生素类医药中间体及原料药为大宗产品,受市场供求影响较大,且一般存在行业、季节等周期性波动,无法准确预测未来的市场需求情况。目前此类产品的市场竞争格局相对稳定,公司在抗生素领域具备产业链优势,且产品种类比较齐全。公司将积极关注市场动态,合理优化产业布局,持续推进产业链一体化,增强应对市场变化的能力。

问:公司制剂业务经营情况如何?

答:近年,针对化学仿制药行业终端“控费”,陆续有新的政策、措施出台实施,同时行业竞争亦愈发激烈。公司制剂板块业务发展仍然面临挑战。公司加大研发力度,积极推进已有药品的仿制药一致性评价,大力开展新品注册或引进,不断丰富产品线。近两年每年均有20余项品规的产品过评或取得上市许可。但新产品形成销售规模尚需市场培育过程。

问:公司如何应对制剂业务的市场压力?

答:首先,公司始终坚持“科技引领、创新驱动”策略,未来将持续加大研发投入,聚焦抗感染、心血管、麻醉及精神、代谢及内分泌、抗肿瘤及免疫调节五大重点领域,强化优势领域,填补空白领域,完善产品领域布局,培育高端优势产品管线。其次,公司将进一步加大市场开拓,落实品牌战略,转变市场策略,针对大产品、新产品拓展销售渠道与模式,提升产品终端市场覆盖面。再次,公司争取通过新产品新市场的增量,减轻现有成熟产品的业务承压,全面推动制剂产品业务实现可持续发展。

问:公司在现金分红方面有何规划?

答:为积极践行“以投资者为本”的发展理念,稳步提升投资者报水平,2024年5月28日公司2023年年度股东大会审议通过《关于2024年中期分红安排的议案》。股东大会授权董事会,于2024年半年度结合未分配利润与当期业绩,制定具体的2024年中期分红方案,并将在规定期限内实施。

问:公司是否有投资并购的计划?

答:公司将以高质量打造化学制药工业发展平台为重点任务,通过内生与外延发展,提升企业核心竞争力。公司将着眼于现有产业链的填平补齐,重点关注在细分领域拥有一定优势的资产,通过包括但不限于股权投资、管线收购、技术许可购买、研发合作等等多种方式,展开多维度、多层次的外延发展路径。

问:公司是否有开展股权激励的计划?

答:公司目前尚无实施股权激励的计划,后续如有安排会及时履行信息披露义务。

国药现代(600420)主营业务:医药产品研发、生产与销售。

国药现代2024年一季报显示,公司主营收入31.23亿元,同比下降8.6%;归母净利润3.31亿元,同比上升84.83%;扣非净利润3.26亿元,同比上升91.04%;负债率25.63%,投资收益247.93万元,财务费用-2107.44万元,毛利率40.77%。

该股最近90天内共有2家机构给出评级,买入评级2家。

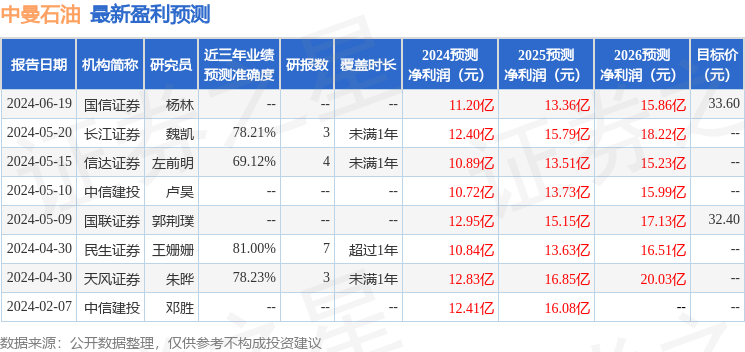

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.24亿,融资余额减少;融券净流出140.55万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。