消息,2024年7月15日海天瑞声(688787)发布公告称公司于2024年7月10日召开分析师会议,中信证券股份有限公司云小虎、财通资管张丰、创金合信郭镇岳、大家养老保险股份有限公司郭党钰、丹羿投研龚海刚、德邦自营方军平、砥俊投资陈晖、东海基金胡德军、东恺投资王喆、富国基金管理有限公司杨栋、富舜资产陈洪、IONAnalytics - Mergermarket王斐尔、高净值客户 李明道、国华人寿赵翔、国华兴益刘旭明 李灿、国华兴益资管范佳锴、国盛研究所陈泽青、国盛证券李可夫、国盛证券研究所刘高畅 方晓舟、国元证券股份有限公司王朗、海富通基金丁俊、海通证券资管黄晓明、pinpointMo.Li、红土创新陆元娅、华安证券股份有限公司李元晨、华宝基金陈龙、华富基金姚明昊、华杉投研田星、华西证券马行川、华誉量化科技有限公司刘鹏、混沌投资周宇、嘉实基金谢泽林、建投资管梁斌、百济投资付嘉禾、金股证券投资咨询广东有限公司曹志平、金鹰基金杨凡、进门财经李思聪 程建辉 思聪、玖金(深圳)投资基金管理有限公司郑奇国、民生通惠资管艾孟奇、诺德基金黄伟、睿远基金刘都、上海冰河资产管理有限公司刘春茂、上海磐耀资产管理有限公司葛立法、上海秋阳予梁投资管理有限公司邱小兵、保银李璇、上海人寿董铱群、上海彤源投资发展有限公司张天楠、上海证券有限责任公司杜宇卓、深圳汇合创世投资管理有限公司张雨绮、深圳金泊投资管理有限公司陈佳琦、信达澳亚基金郭敏、兴合基金候吉冉、亚太财险李志敏、银华基金刘宇尘、英大基金张媛、北京宏道投资管理有限公司彭子姮、粵明投吴伟、长城财富资产胡纪元、招商银行研究院方国栋、正圆投研戴旅京、中邮资产朱战宇、北京橡果资产管理有限公司魏鑫、碧云银霞柯伟、禀赋资本姚铁睿参与。

具体内容如下:

问:决定智能驾驶数据业务市场需求空间的因素有哪些?未来智能驾驶的数据需求如何?

答:智能驾驶数据业务的市场需求主要与三个要素相关1)车厂的车型及传感器丰富度。通常来说,不同车型、不同传感器会有不同的硬件配置方案,继而需要不同的数据解决方案,因此车型/传感器等硬件配置的多样性程度将会直接影响所需数据解决方案的数量;2)量产车数量。量产车的数量决定了整个的训练数据需求基数的大小;3)智能驾驶级别的逐渐提升。智能驾驶级别和渗透率的提升决定了数据处理场景的种类和体量。这三个要素对训练数据需求的影响是相互叠加的。公司预测,随着智能驾驶相关政策的推出以及单车成本的不断下降,智能驾驶的商业化进程将加速,在上述三个因素的共同作用下,数据处理需求将呈现指数级增长趋势。

问:公司如何看待合成数据这个技术?今后是否会对公司的业务产生不利影响?

答:在数据重要性凸显且数据需求快速增长的时代,合成数据可以认为是人工智能行业发展到一定阶段的必然产物。数据合成技术可以作为数据采集的有效辅助,但也存在较强的局限性,降低真实世界各类特征的训练效果,因此目前仅可作为数据采集的一种辅助方式。从目前数据服务行业来讲,以计算机视觉场景为例,合成数据主要应用于某些高危的、罕见的corner case的模拟训练当中,但合成数据毕竟是由机器生成的虚拟数据,其数据质量以及真实性仍无法替代真实场景数据,因此按照目前的技术路线,绝大多数企业仍在使用真实场景数据进行模型训练。但公司会紧密关注合成数据技术的发展,根据最新的行业动态及时调整公司业务布局。

问:标品化的产品数据集业务与定制化服务业务的区别是什么?客户会如何选择?

答:产品数据集是先于客户需求形成的模拟数据,是公司区别于其他竞争对手的一大特色,基于公司对市场的判断和通用化需求的提取能力,其属于是一次性投入、未来重复授权销售,对于公司的营收、毛利有着重要作用;而定制业务的需求来源是客户的定向化需求,有些定制业务的原始数据来源是客户提供的实网数据,公司提供纯加工的服务。客户的I产品在上线之前及初期,因为其自身尚未产生实网数据,通常需要采购模拟型数据集进行算法模型的训练,在产品上线并运行一段时间、产生大量实网数据之后,则会提供实网数据给到我们进行数据加工,加工的数据反哺到客户的产品上从而促进其产品的迭代、升级。之后,客户需要进行产品功能或语种的拓展,再次需要购买模拟数据集来支撑,后续再采购数据加工服务进行迭代。

问:海天在智能驾驶数据业务方面的竞争优势是什么?

答:首先是平台能力。智能驾驶正处于快速发展期,伴随智能驾驶技术的快速演进,市场正不断涌现出新兴的数据需求,能覆盖更多场景、支持各类型传感器及多传感器融合、具有前瞻性标注工具的智能驾驶数据业务平台将能获得更多的市场机会。公司年底即将上线的第四代智能驾驶标注平台,将可支持智能驾驶全应用场景、各类型传感器及多传感器融合的数据处理;此外,公司基于对智能驾驶感知算法趋势研判,进行了标注工具升级,平台将可支持行业各类前沿标注需求,包括连续帧融合标注中3D点云polyline、freespace的标注、BEV(鸟瞰图)标注、4D点云叠加标注等热点功能,具有竞争力的平台将成为公司业务拓充的核心动力。第二个是算法能力。算法将一定程度降低标注过程对人工的依赖,在提高平台生产效率的同时降低生产成本,在市场竞争中取得价格优势。公司的第四代智能驾驶标注平台将继续发力算法建设,通过提升2D视觉及3D点云连续帧标注中的插值、预测、自动贴合、地面检测等算法效果,提高数据标注效率,降低标注成本。除了上述技术能力外,数据安全能力也将成为智能驾驶数据服务竞争力的重要构成因素之一。智能驾驶数据不同于传统的语音类数据,由于其采集图像涉及大量的道路数据、地理信息等,为更好防范数据安全风险,自然资源部《关于促进智能网联汽车发展维护测绘地理信息安全的通知》以及国家相关法律法规已陆续落地,监管已开始明确要求数据流转链条上各类企业必须做好充分的数据安全保障。目前,市场上同时具备平台、算法、数据安全能力的数据服务商非常有限,公司将紧抓行业发展机遇,快速铺开市场,抢占行业发展先机。

问:训练数据产品、定制服务对公司有怎样的意义?

答:拥有行业排名第一的自有知识产权训练数据产品集群是公司区别于众多竞争对手的显著优势,公司已沉淀下近1600个自有知识产权的数据集产品,通过开发大量通用型、复卖率高的标准化产品数据集为公司的规模化和高利润率提供了保障。训练数据定制服务是公司收入的重要来源,而且在提供训练数据定制服务过程中,公司会接触到各种类型的数据,帮助公司了解行业最新的技术路线和需求,同时,该等数据会在公司的采集加工平台上进行处理,对公司的算法提升和平台的工程化能力都提供了很好的学习资源,是研发迭代的较强助力。

问:行业的竞争格局现在及未来是什么样的?未来市场集中度将如何变化?

答:目前来看,市场上数据服务市场主要由品牌数据服务商、客户自建团队以及一些中小数据服务商构成。未来,公司预判整个数据服务市场将进行重新洗牌,集中度将进一步提升。市场各类主体将会通过在技术研发投入、资源能力建设等主要方面的竞争,逐步淘汰掉那些研发能力弱、资源势力差的品牌服务商和中小玩家。此外,国家对于数据安全及合规要求的进一步趋严,会将那些不具备数据安全合规能力或尚未进行此方面布局的企业逐渐淘汰出局。在客户自建团队部分,出于其自身对数据和业务的敏感性、保密性需求,可能会与品牌服务商长期共存。

问:未来几年,公司营收增长点主要有哪些?

答:未来,境外业务和智能驾驶业务预期将成为公司营收的核心增长点,同时公司也将通过培育布局大模型以及数据要素市场,积极拓展公司服务领域,使之成为公司收入持续增长的后继动力。(1)现有核心业务增长点 a.境外业务随着大模型技术驱动,全球I进入高速发展期,国际巨头纷纷在I领域进行增量布局,同时释放出海量数据需求,例如服务于其I产品出海的多语种数据、服务于其虚拟人拓展的多模态数据、以及服务于垂直化场景拓展的行业数据需求等。未来,公司将通过多语种多模态等领域的技术研发、持续营销推广布局等方式,推动海外业务的复苏及增长。 b.智能驾驶业务受智能驾驶技术级别的提升以及车企的规模化量产等因素驱动,智能驾驶领域的数据需求快速增长。为更好承接上述数据需求,公司正在通过专业的销售团队建设以及领先的平台算法能力,加紧构建行业一流业务能力,快速拓展智能驾驶市场。(2)培育布局新的增长点 a.大模型业务大模型技术发展带来了更多类型、更高质量、更大规模的增量数据需求。公司基于过往数据服务经验,重点发力该领域,通过大模型专有数据集建设以及大模型技术研发投入,持续拓展大模型数据服务环节并提升公司在该领域的核心竞争力。 b.数据要素业务为更好把握数字中国建设、数字经济发展产生的新机遇,公司将基于过往业务能力,通过数据提供者、数据增值者、数据赋能者三类角色的有效融合,积极服务于数据要素市场建设。例如,公司将探索搭建基于政府共享数据的专业数据集,通过全面参与数据价值挖掘、数据处理平台工具的提供等方式,赋能政务数据资产化与价值化等等,使数据要素成为公司潜在的收入增长动能。

海天瑞声(688787)主营业务:AI训练数据的研发设计、生产及销售业务。

海天瑞声2024年一季报显示,公司主营收入4064.53万元,同比上升41.04%;归母净利润-63.41万元,同比上升95.34%;扣非净利润-264.63万元,同比上升84.48%;负债率4.51%,投资收益219.41万元,财务费用5.05万元,毛利率71.92%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

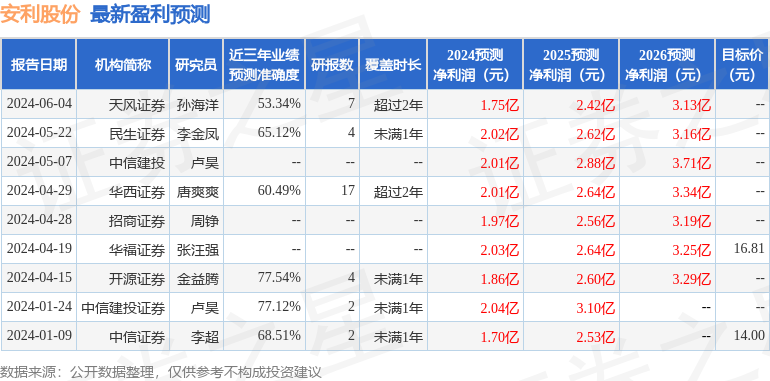

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入361.17万,融资余额增加;融券净流出1200.11万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。