消息,2024年7月14日安利股份(300218)发布公告称公司于2024年7月13日接受机构调研,万家基金孙远慧、睿郡资产蒋晓彦、华安证券谢涛参与。

具体内容如下:

问:公司所处行业的特点及生产周期?

答:公司所处的聚氨酯复合材料行业是一个快时尚且竞争激烈的行业,市场变化多、变化快。公司采取以销定产、订单驱动的经营模式,向客户提供定制化产品,产品具有小批量、多品种、交期紧、变化快、难度高等要求。根据客户要求,生产周期一般为 3-15天不等。

问:从成本端和销售端来看,2023 年下半年以来公司毛利率升的原因?

答:从成本端来看,公司原材料价格有涨有跌,基本稳定,公司降本提效工作成效较好。毛利率提升明显的主要原因在于销售端和开发端。公司积极转型升级,加大产品创新和市场开拓力度,一是客户结构优化,品牌大客户增多;二是产品结构优化,水性、无溶剂、TPU、收再生等高附加值、高技术含量产品占比提升。这两方面共同促进了公司毛利率水平提升。

问:近年来公司全年的销量,没有回到 2019 年前的高点,原因是什么?

答:公司不单纯追求量的增长,更追求质的提升。公司积极推进客户与产品的转型升级,体现在中高端品牌客户增多,一些中低端、量大的普通型“大路货”产品减少,高附加值、高技术含量产品占比提高,平均单价提升,销售收入增幅超过销量增幅。此外,公司今年计划销量实现增长,努力超越历史同期最好水平,公司对此充满信心。

问:聚氨酯合成革行业的技术壁垒?

答:技术方面,安利一直围绕两个主题词经营发展,即生态和功能。“生态”主要是指聚氨酯复合材料具有绿色环保、低碳减碳等特点,“功能”主要是指聚氨酯复合材料的高性能、多功能。公司自上市以来,积极开发水性、无溶剂、生物基、收再生等工艺技术,满足客户“既要”“又要”“也要”“还要”的复合、多元化需求,提升技术壁垒。安利不是炒短线、赚快钱的思路,坚持品牌引领、创新驱动,坚持长期主义,在产品开发和客户经营上,始终坚持“经营一代、开发一代、储备一代、谋划一代”思想,近年来年平均研发投入约 1.2 亿元左右,保持研发高投入,不断提高技术的护城河,高技术含量、高附加值、高毛利产品占比提高,契合全球行业向绿色生态环保发展的趋势,努力满足全球消费者不断变化的需求。公司是“国家重点高新技术企业”“国家认定企业技术中心”,拥有“国家博士后科研工作站”,是“国家知识产权示范企业”“中国轻工业科技百强企业”和“全国民营企业发明专利 500 强企业”,2024 年荣获国家工信部认定的“国家技术创新示范企业”和“全国新一代信息技术与制造业融合发展示范企业”,自主创新能力领先。

问:汽车内饰品类的竞争格局?目前公司合作的车企有哪些?

答:近年来,特斯拉引领了国内新能源汽车使用 PU合成革作为内饰材料的趋势。与布艺、PVC人造革和真皮相比,聚氨酯合成革和复合材料手感、触感、肤感、质感和视觉感优良,耐久耐用性、生态环保、阻燃、防污等性能更加优异,且性价比高,优势明显,契合了消费者对汽车内饰新的需求,尤其是年轻一代消费者更青睐于 PU材料呈现出的科技感和时尚感,促进带动了聚氨酯合成革及复合材料在汽车内饰领域的扩大应用,形成对天然皮革、PVC人造革和布艺的良好替代,市场空间广阔。公司 2015年进入汽车内饰领域,最早和合肥本土汽车品牌江淮汽车开展合作。因当时汽车内饰材料主要是真皮、PVC和纺织品,因市场机会少、渠道关系有限等因素,公司汽车内饰收入规模较小。后来公司陆续成为丰田、长城、小鹏、比亚迪等知名汽车品牌供应商,2023 年下半年开始逐步放量。公司目前服务的汽车品牌逐渐增多,公司产品在比亚迪、丰田、小鹏、长城、极越、极氪、赛力斯等汽车品牌的部分车型上实现应用,处于起步、打基础和蓄势积能的阶段。

问:电子产品市场容量?公司该品类体量比较大的客户?占公司营收比重?

答:消费电子具有产品类型多样、应用场景丰富等特点,与人们日常生活息息相关,是大市场、大空间,是公司未来重要的新动能和增量空间。过去,电子产品及配件较多使用塑料、合金和玻璃等材料,现在,聚氨酯复合材料在电子产品中扩大应用,已不再是传统意义上的聚氨酯合成革,在某些应用场景中,形成对塑料、合金和玻璃等材料的逐步替代,市场空间进一步拓展。目前公司覆盖了较多国内外消费电子知名品牌客户部分终端产品及配件,主要应用在键盘、平板保护套、头戴式耳机、无线充电器等产品。公司与苹果合作稳定,与三星、Beats 等合作向好,有新项目处于开发和量产阶段。公司在电子产品品类具有良好的先发优势。同时,公司正积极开发新型材料,拓展在电子产品中的用途,空间广阔。2024年一季度,电子产品品类营收较上年同期实现增长,营收占比提升。公司将努力提升在现有客户中的内部份额,积极联系和拓展摩托罗拉、联想、谷歌、OPPO、VIVO、荣耀等品牌企业,努力扩大销售,提高市场份额,实现更好的效益。

问:公司占耐克体系的份额?

答:公司是耐克装备部核心供应商,合作良好;公司是耐克在中国大陆唯一中资鞋用聚氨酯合成革及复合材料合格供应商。因公司进入耐克鞋部供应商体系较晚,2023年公司与耐克合作处于蓄势积能、稳步起量阶段,销售业务较 2022 年同期实现增长,但营收及占比相对较小。公司积极推进与耐克装备部和鞋部的合作,目前从耐克足球、运动包到运动休闲鞋材料,耐克有较多新项目、新产品在公司开发,机会加大,态势向好,符合计划预期,预计呈现“低基数、较快增长”态势。今年,控股子公司安利越南进入耐克全球鞋用材料供应商体系,目前正在积极推进安利越南耐克实验室认证。耐克是公司重要的增量客户和重大的增长空间,未来动能强劲,空间广阔。

问:除了耐克以外,功能鞋材品类体量较大的品牌客户?公司占国内运动品牌的份额?

答:在国外运动休闲领域,公司是彪马、亚瑟士核心供应商,今年公司及控股子公司安利越南成为阿迪达斯供应商,有利于进一步扩大公司国际运动休闲品牌客户群体。在国内运动休闲领域,公司基本实现全覆盖,与安踏、特步、李宁、361度、鸿星尔克、匹克、中乔等品牌客户均有合作,基本是其战略供应商或主力供应商。运动休闲鞋的主要材料有革料、TPU和超纤,公司在品牌方中的份额占比各不相同,会有所区别。

问:沙发家居内外销占比?今年以来销售情况?未来在营收结构占比的变化趋势?

答:沙发家居内外销大致各占 50%左右。今年一季度沙发家居品类是增长,二季度以来,受房市不景气和海运费上涨等不利因素影响,导致部分海外客户延迟下单或暂缓下单,销售遇到一定挑战。当前,沙发家居面料流行趋势发生变化,聚氨酯合成革和复合材料在沙发家居中应用比例提升,烫金布等布艺材料应用趋势下降,且公司在沙发家居品类客户增多、结构优化,培育了一批 500 万-2000 万量级左右的品牌客户,口碑和影响力提升。因此,沙发家居是公司的优势品类之一,短期内占公司收入占比略有变化,但在今年及未来一段时期内,公司有信心对沙发家居品类的销售业务稳定并实现一定的增长。

问:安利越南目前经营情况?公司有没有其他海外布局的规划?

答:安利越南定位于中高端市场,由于从通过品牌客户验厂到形成实质性订单,需要一定周期,目前尚未达到盈亏平衡点。安利越南资源条件、良好,正全力开拓市场,努力扩大收入。原则上安利越南计划 2024 年下半年不亏现金流,力争止亏、停亏,2024年全年较上年减亏,为 2025年发展打下坚实基础。在安利越南基本满产和获利之前,暂时没有新的海外布局规划。

安利股份(300218)主营业务:生态功能性聚氨酯合成革及复合材料的研发、生产、销售与服务。

安利股份2024年一季报显示,公司主营收入5.41亿元,同比上升24.61%;归母净利润4127.16万元,同比上升394.11%;扣非净利润3781.85万元,同比上升314.73%;负债率32.95%,财务费用273.72万元,毛利率27.61%。

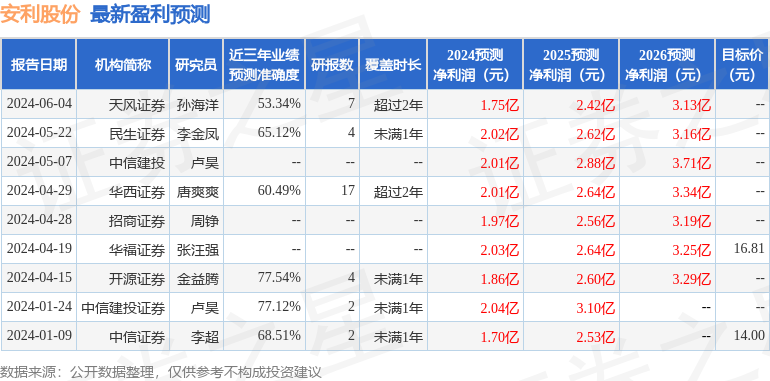

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为16.68。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。