消息,2024年7月12日中材国际(600970)发布公告称公司于2024年7月8日接受机构调研,国盛证券、新华养老、建信投资、机缘资管、银杏资本、富国基金、明河投研、广发证券、中加基金、华泰证券、进门财经、长江证券、建信基金、睿远基金、盘京投资、景领投资、中欧瑞博、东恺投资、青骊投资、泓德基金、人保资产、准锦投资、国海证券、名禹资产、混沌投资、九泰基金、光大保德信、泉果基金、中海基金、华夏久盈、中信自营、润晖投资、西部证券、光大证券、上海益理投资、富安达基金、天弘基金、明河投资、中意资产、新华资产、中欧基金、光证资管、友邦、浙商基金、天风证券、华商基金、禾永投资、长信基金、华泰保险、国寿安保、大成基金、国投证券、中银证券资管、博时基金、国泰君安、南方基金、工银安盛保险、才华资本、富荣基金、OceanLink、德邦基金、长江养老、益民基金、交银基金、嘉实基金、华泰柏瑞基金、国泰基金、利檀投资、远策投资、大家资产、磐厚动量、国新投资、太平基金、中邮基金、华安证券、浦银安盛基金、平安基金、招商基金、汇添富、信达澳亚基金、建信养老、华安资产、海富通基金、工银瑞信、中信证券、亘曦资产、大家保险、路博迈、银华基金、中银国际资管部、盈峰资本、中信建投自营、高毅资产、国海富兰克林参与。

具体内容如下:

问:公司如何看待2024年上半年生产经营数据情况?

答:公司2024年1-6月新签合同额371亿,同比减少9%,其中境外新签合同额235亿,同比增长9%,境内新签合同额136亿,同比减少28%。上半年公司新签订单总体规模虽然同比减少9%,但是,是在去年上半年同比增长68%的基础上实现的,在今年上半年国内水泥行业大面积亏损的大背景下,实属不易,这得益于公司长期培育的海外市场带来的抗风险能力。关于公司单二季度新签订单情况。首先,公司单二季度境外新签合同额同比减少30%是在去年单二季度同比增长5倍的基数上的减少;其次,单二季度境外订单减少主要是由境外工程订单减少所致,境外工程订单签订时间周期波动性较大,单季度工程订单呈现波动属于正常现象;第三,单二季度装备和运维的境外订单均有15%左右的增长,符合公司战略转型的预期。关于公司上半年境外订单增速情况。上半年公司境外新签合同额235亿,同比增长9%,是在去年上半年同比增长2倍的基础上实现的持续增长。其中,境外工程同比增长4%,呈稳中向上态势;境外装备同比增长58%、境外运维服务同比增长37%,两类业务上半年境外拓展成效显著,公司战略转型持续落地。关于公司上半年境内订单情况。上半年公司境内新签合同额136亿,同比减少28%,较一季度同比降幅缩窄20%,境内业务目前也呈现出触底暖趋势。从上半年整体情况来看,公司有效结转合同额592.44亿,较上期增长6.89%,为未来公司发展奠定了坚实的基础。中材国际会继续坚定践行公司从工程向装备和运维转型的战略方向,走高质量发展之路,不负大家的支持和信任!

问:近期公司股价大幅下跌,是否有重大异常经营情况发生?

答:公司目前生产经营情况正常,不存在应披露而未披露的重大事项。二级市场股价波动受多重因素影响,敬请投资者注意投资风险。公司以“推动绿色智能服务美好世界”为使命,努力成为材料工业世界一流服务商,坚持工程、装备、服务三位一体协同发展,2023年及2024年上半年境外新签合同占比均超50%,境外业务表现出良好的发展韧性和增长势头。未来,公司也将通过持续的现金分红、更加充分的投资者交流等方式,多措并举努力提升资本市场对公司投资价值的认可,使公司股价更合理地体现公司价值。

问:公司如何看待今年国内市场空间?答:从目前国内的情况看,2023年由于全国性的水泥价格降幅较大,加之需求下滑,水泥行业利润出现大幅下降,降幅超过50%。对于2024年及未来几年,市场压力整体依然较大,但下行程度会出现放缓。相应国内水泥整线项目的机会也比较少。在“双碳”与“双控”等政策共同作用下,产业转型升级需求迫切。《建材行业碳达峰实施方案》出“十四五”期间水泥熟料单位产品综合能耗降低3%以上。今年以来,环保部印发《关于推进实施水泥行业超低排放的意见》,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》,建材行业是设备更新改造的重点行业。我国在运行的水泥熟料生产线1570余条,其中运转10年以上的线占比80%。政策压力下,水泥企业对新技术、新装备的需求将会持续释放,存量技术改造市场空间较大。

答:问公司如何看待今年国内市场空间?从目前国内的情况看,2023年由于全国性的水泥价格降幅较大,加之需求下滑,水泥行业利润出现大幅下降,降幅超过50%。对于2024年及未来几年,市场压力整体依然较大,但下行程度会出现放缓。相应国内水泥整线项目的机会也比较少。在“双碳”与“双控”等政策共同作用下,产业转型升级需求迫切。《建材行业碳达峰实施方案》提出“十四五”期间水泥熟料单位产品综合能耗降低3%以上。今年以来,环保部印发《关于推进实施水泥行业超低排放的意见》,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》,建材行业是设备更新改造的重点行业。我国在运行的水泥熟料生产线1570余条,其中运转10年以上的线占比80%。政策压力下,水泥企业对新技术、新装备的需求将会持续释放,存量技术改造市场空间较大。中材国际已经形成了围绕绿色节能、数字智能升级的一体化解决方案。去年,青州中联年产20万吨CCUS示范线成功点火,公司成功打造了合肥南方、宜城南方、池州中建材骨料等一批智能化标杆示范项目,自主研发的绿色低碳水泥工厂数字化设计建造技术经行业鉴定达到世界先进水平,并成功应用于铜川尧柏、玉山南方等生产线。中材国际已经成为水泥行业绿色转型的重要推动者,树立了良好的品牌形象和社会形象,这也有利于获取更多政策支持和商业机会,低碳工艺改进、新一代节能装备、余热收装置、智能化控制系统等各环节都将有不错的市场空间。

问:公司对今年海外市场的预期如何?

答:就国际市场而言,我们判断2024年境外水泥需求和价格较2023年总体保持稳定。部分新兴市场国家经济增速较快,受益于基建和房建的快速发展,区域水泥需求旺盛,水泥行业仍然处于快速发展阶段;成熟市场国家受脱碳政策影响,绿色低碳改造需求持续释放。公司核心经营区域包括非洲、中东、南亚、东南亚等区域市场,伴随城镇化发展与人口增长红利,水泥需求仍有较大增长空间,随之带来较为稳定的水泥工程技术服务市场机会;另外,存量市场潜力很大,统计显示,目前境外20年以上生产线占比近70%,约有400条生产线位于碳减排压力较大的欧美国家,老线技改市场空间较大,将为公司发展带来持续增长机遇。

问:请介绍一下公司装备业务的发展情况和未来市场空间。

答:2024年上半年公司装备业务新签合同额33.44亿元,同比减少15%,其中境外新签合同额12.41亿,同比增加58%,境内新签合同额21.03亿,同比减少33%。目前装备业务大部分集中在国内,从上半年情况来看,国内水泥行业大面积亏损对公司装备业务造成一定影响。2023年2月份合肥院进入中材国际以后,公司开始进行装备业务的融合,装备集团挂牌,天津院和合肥院一体化管理,一套领导班子,一套考核指标。目前,公司正在按照装备业务板块统一平台的规划目标,推进装备集团股权层面的整合。同时,装备平台下属各专业装备产品层面,按照“合并同类项”原则实现专业聚焦,一个装备、一个主体,力争打造若干个“专精特新”装备领域的单项冠军或隐形冠军。伴随全球水泥行业绿色智能转型进程持续推进,水泥装备仍有较大潜在需求空间。据咨询公司预测,到2025年水泥装备全球市场规模预计每年约350-400亿元,按照公司2023年装备业务收入测算,水泥装备全球市占率约20%,相比水泥EPC业务全球市占率65%,装备业务仍有较大提升空间。国内水泥行业供给侧改革不断深化,目前行业已处于提质增效、绿色智能的结构化转型时期,来自存量市场的节能降耗改造、更新迭代将占据更大的装备需求比例。2024年政府工作报告提出“推动各类生产设备、服务设备更新和技术改造”,国内围绕节能降碳、超低排放、数字化转型、智能化升级等方向的设备更新改造有望提速。未来,中材国际会持续深入推进装备业务整合融合,加强品牌建设,扩大国际影响力,加快实现从“工程带动”到“带动工程”逐渐转变;同时,进一步加强工程与装备协同,依托全球属地化资源和系统集成服务能力,统一备件服务平台和服务体系,构建“产品+服务”系统解决方案;坚持“基于水泥、超越建材”业务定位,加大装备外行业拓展和“走出去”步伐,进一步提升装备外行业收入、境外收入占比。

中材国际(600970)主营业务:工程技术服务,高端装备制造,生产运营服务,其他业务。

中材国际2024年一季报显示,公司主营收入102.88亿元,同比上升2.74%;归母净利润6.36亿元,同比上升3.08%;扣非净利润6.54亿元,同比上升12.35%;负债率62.57%,投资收益78.0万元,财务费用2.38亿元,毛利率19.48%。

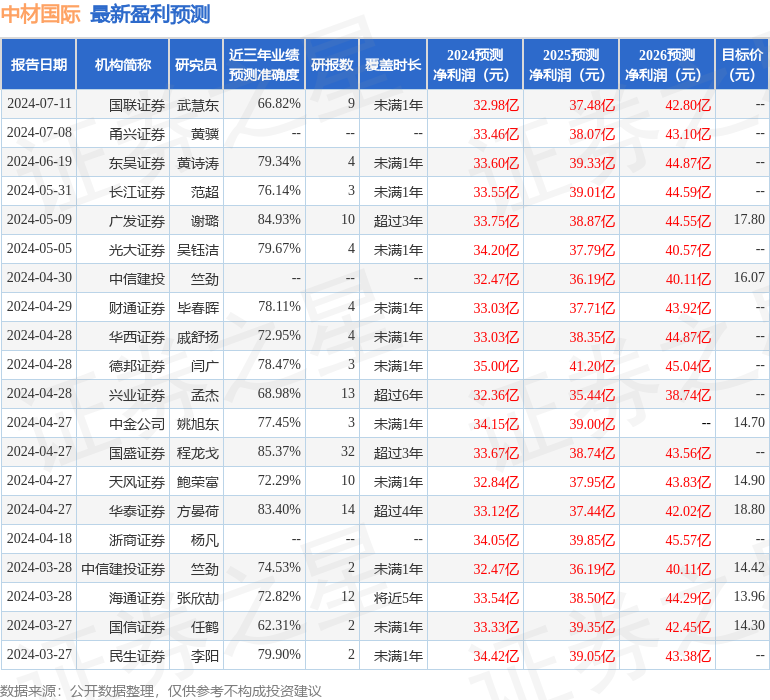

该股最近90天内共有17家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为16.47。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5705.94万,融资余额减少;融券净流出883.94万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。