消息,2024年7月12日芯碁微装(688630)发布公告称公司于2024年7月11日接受机构调研,安徽上市公司协会、陆家嘴信托、东方证券、长江证券、华富基金、华安证券、中珏基金、信达资产参与。

具体内容如下:

问:公司二季度订单情况如何?

答:从目前来看,今年二季度订单较饱满,同比来看,今年的订单预期优于去年。无论是国内客户还是海外客户,受下游客户需求牵引,订单增长趋势较为确定。

问:目前PCB行业景气度及公司客户进展如何?

答:今年二季度PCB行业稼动率较第一季度有所提升,公司生产端从三月份开始已达满产状态。下游客户今年对高阶板的需求增速较快,高阶头部客户的订单需求趋势较为确定,叠加下游客户在东南亚产能的转移,海外订单增长趋势明显。

问:目前订单排产是什么节奏?

答:公司目前订单排产饱和,PCB订单交付计划已排至2-3个月之后。

问:公司二期园区建设节奏目前如何?

答:公司二期园区年预计今年年底完成基建工程,整体建设节奏紧凑,接下来将尽快完成园区装修并投产,以深化拓展公司直写光刻设备产能及产业化应用。

问:今年PCB和泛半导体的营收占比情况?

答:今年公司PCB业务营收占比预计在70%左右, PCB在公司营收中仍占较大份额,下游客户今年对高阶板的需求增速较快,高阶头部客户的订单需求趋势较为确定,未来公司会不断提高PCB中高阶产品的市场占比。

问:公司先进封装设备中的直写光刻技术与投影光刻技术相比有哪些竞争优势?问:答:目前先进封装前道封装线宽精度在亚微米级别,直写光刻技术在这个精度范围内完成的产能仍需升。在后道封装中,线宽精度一般在2微米左右。目前公司的量产封装设备在1-2微米技术节点。公司直写光刻设备在先进封装中除了无掩膜带来的成本及操作便捷等优势,在再布线、互联、智能纠偏等方面都很有优势,同时,应用在更高算力的大面积芯片上的曝光环节会比传统曝光设备拥有更高的产能效率和成品率。

答:目前先进封装前道封装线宽精度在亚微米级别,直写光刻技术在这个精度范围内完成的产能仍需提升。在后道封装中,线宽精度一般在2微米左右。目前公司的量产封装设备在1-2微米技术节点。公司直写光刻设备在先进封装中除了无掩膜带来的成本及操作便捷等优势,在再布线、互联、智能纠偏等方面都很有优势,同时,应用在更高算力的大面积芯片上的曝光环节会比传统曝光设备拥有更高的产能效率和成品率。

问:先进封装方面,公司产品在客户端反馈情况如何?

答:公司直写光刻设备在先进封装中除了无掩膜带来的成本及操作便捷等优势,在再布线、互联、智能纠偏、适用大面积芯片封装等方面都很有优势,设备在客户端进展顺利。

问:目前公司海外布局进展情况?

答:公司已提前部署了全球化海外策略,今年公司将加大东南亚地区的市场布局,目前已完成泰国子公司的设立登记,今年将积极建设海外销售及运维团队,发挥自身品牌、技术开发和市场营销的优势,增强海外客户的服务能力。目前泰国市场、日本、台湾地区订单表现良好,今年公司在中国台湾、日本、韩国、泰国、越南、马来西亚等市场都会有较大进展。

问:公司今年有并购计划吗?

答:公司目前没有明确的并购计划,公司在立足内生式发展的同时,对外延式发展保持开放态度,关于是否通过并购的方式进行业务拓展,需结合公司战略、行业发展、业务协同、并购成本等因素综合考虑。

芯碁微装(688630)主营业务:专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务。

芯碁微装2024年一季报显示,公司主营收入1.98亿元,同比上升26.26%;归母净利润3976.04万元,同比上升18.66%;扣非净利润3726.36万元,同比上升30.13%;负债率18.68%,投资收益78.97万元,财务费用-428.12万元,毛利率43.86%。

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为85.16。

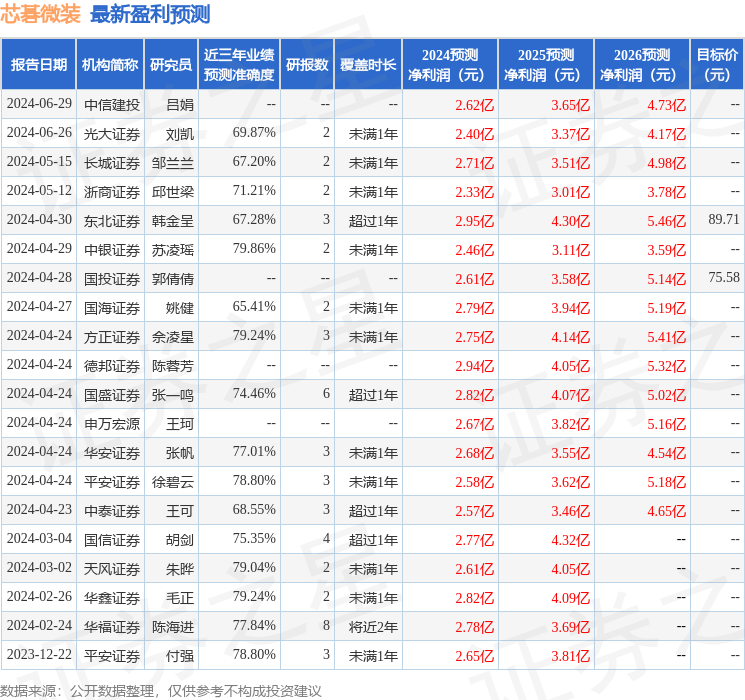

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入211.23万,融资余额增加;融券净流入8.4万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。