消息,2024年7月11日一心堂(002727)发布公告称公司于2024年7月10日接受机构调研,AIHCEve SHEN、创金合信基金管理有限公司皮劲松、信泰人寿保险股份有限公司钱正茂、兴业基金丁进、兴业证券王佳慧 陈晓、阳光资产管理股份有限公司赵孟甲、野村证券孔令岩、易方达基金管理有限公司许征、银华基金管理股份有限公司孙钊、甬兴证券徐昕、友邦保险孙维泽、远信(珠海)私募基金管理有限公司叶铮、德邦证券安柯、长城基金管理有限公司储雯玉、长江证券郭心驰、招商医药欧阳京、浙江和聚资本管理有限公司吴文峰、中庚基金管理有限公司刘子婕、中国人保资产管理有限公司华旭桥、中国人寿资产管理有限公司张肖星、中金公司李千翊、中信保诚基金管理有限公司管嘉琪、中信建投刘若飞 沈兴熙、德汇投资刘晓芳、中信建投证券股份有限公司王玺贤、中信证券沈睦钧 陈竹 张斌斌、中银证券梁端玉、东北证券刘宇腾 文将儒、东方财富何玮、东方基金管理股份有限公司蔡尚军、东方证券股份有限公司王光宇、东吴基金管理有限公司吴佳歆 毛可君、东吴证券冉胜男 苏丰、佛山市东盈投资管理有限公司皮熙龙、CLSADavid Dong、富达基金郎媛琳、高盛国际资产管理公司Christine Pu、高毅万明亮、光大保德信基金钱彦君、广东奶酪投资基金胡坤超、广东奶酪投资基金股份有限公司潘俊、广发基金管理有限公司杨定光、国海证券年庆功、国金医药王奔奔、国君医药张拓 丁丹、CMS Asset Management (HK) Co., LimitedJenny Zhao、国联证券陈馨悦、国盛证券胡偌碧、国投医药冯俊曦、海通医药张澄、恒立基金马犇、华安基金管理有限公司于嘉轩、华宝证券股份有限公司杨楠、华福何展聪、华泰柏瑞盛夏、华泰证券高初蕾、Point72 Hong Kong Limited吴雪璐、华泰证券(上海)资产管理有限公司李沙、怀新投资陈磊、汇安基金管理有限责任公司高苏、汇丰晋信基金管理有限公司闵良超、混沌天成资产管理(上海)有限公司戴亦舒、加皇环球资产管理(亚洲)有限公司Selina Lu、嘉实基金管理有限公司程佳 郝淼、建信基金管理有限责任公司张剑姝、建信养老李平祝、进门财经林晓莹、阿里健康韩宁、精至资产黄登峰、景顺长城基金管理有限公司林昕阳、君和资本祝晨宇、开源证券巢舒然 王天立、凯岩投资姚玥、昆仑信托有限责任公司高思维、民生证券乐妍希、南方基金管理股份有限公司高景、鹏华基金林嵩、鹏华基金管理有限公司陈金伟、北京宝意天宝信息咨询有限公司焦子懿、青榕资产管理有限公司唐明、人寿资产赵文龙、融通基金管理有限公司万民远、山高资管朱倩岚、上海保银私募基金卢聪、上海伯兄资产管理中心(有限合伙)蔡天夫、上海冲积资产管理中心(有限合伙)任毅、上海东方证券资产管理有限公司满臻、上海方御投资管理有限公司朱俊、上海高毅资产管理合伙企业(有限合伙)王骊鹏 刘慧敏、北京致顺投资管理有限公司魏玉婷、上海国赞私募基金管理合伙企业(有限合伙)郭玉磊、上海合道资产管理有限公司温龙军 张亚辉、上海和谐汇一资产管理有限公司施跃、上海泾溪投资管理合伙企业(有限合伙)吴克文、上海蓝墨投资管理有限公司李胜、上海尚雅投资管理有限公司韩红成、上海盛宇股权投资基金管理有限公司邬胜波、上海同犇投资管理中心(有限合伙)林烈雄 刘慧萍、上海五中私募基金管理有限公司张正权、上海汐泰投资管理有限公司李妤、财信证券吴号、上海希瓦私募基金管理中心(有限合伙)卓亚、上海雪石资产管理有限公司谢淑静、上海涌津投资管理有限公司傅逞强、上海远策投资管理中心(有限合伙)刘力、上银基金纪晓天、上银基金管理有限公司卢扬、深圳嘉联私募证券投资基金管理有限公司胡勇军、深圳景泰利丰投资邹军辉、深圳市凯丰投资管理有限公司薛良辰、施罗德投资管理(香港)有限公司杨森、超弦基金陈曦、苏州沁游网络科技有限公司李诣然、太平洋资产管理有限责任公司阳明春、泰康资产管理有限责任公司王建军、天风证券李臻、天壹资本雷芳、天治基金管理有限公司王漪昆、文多资产范虎城、西部利得基金管理有限公司温震宇、西南证券王钰畅、先锋基金管理有限公司吴娜参与。

具体内容如下:

问:统筹整体对接进度?5月10日征求意见稿之后,落地情况如何?

答:公司直营门店覆盖了十个省,门诊统筹推进的进度和执行细则各地有差 异,目前这十个省中主要有山西省有一定量占比的门诊统筹基金支付,山西目前 最新的政策是认可本省互联网医疗机构复诊的电子处方。其他省仅有部分门店接 通统筹,但尚未产生统筹销售。目前一心堂涉及医保支付更多的是个人账户,只 有少量的统筹基金,且以慢特病为主。 5 月初的征求意见稿是云南省的征求意见稿,其他省份也在推进过程中。5 月24 日公司被医保局约谈,5月下旬和6月份公司大部分精力集中在医保自查 自纠,梳理优化公司的管理制度及流程,这也为公司后续的管理有一定的促进作 用。国家医保局约谈公司之后,也有省级医保局陆续对辖区企业进行了约谈,对 于医保基金使用和管理的规范做了进一步要求。在大规模对药店放开统筹基金之 前先做行业规范,再推进药店统筹支付和处方外配等工作是合理的,也是更安全 的,有利于强化行业自律。 公司自查自纠报告已于6月底提交相关部门,目前还没有明确结论,后续会 加强和相关部门的沟通,积极汇报公司的经营及管理情况,同步沟通后续的门诊 统筹基金使用和承接的工作。

问:业绩预告中二季度利润端承压的核心原因和下一季度的展望?

答:其一是行业因素,行业5月份同店增速放缓。从消费角度而言,滋补调 理类的产品交易次数和客单价都在下降,这是市场普遍存在的现象。其二是阶段 性的因素,公司5月底开始,为企业长远发展,积极开展自查自纠和整改,并开 展员工培训等工作,取消了大部分促销宣传及营销活动,导致同店下滑较明显。 自查自纠是阶段性的影响,后续将逐步恢复。

问:过去行业重视规模,现在看中现金流和运营力,公司有没有挑战和应 对的方式?

答:公司主营药品零售连锁,归行业本身,药品零售行业经营的品类从管 理、规范和需求上比其他零售要高,因此运营成本高于其他零售业态。但是基于 业务而言,药店本质还是零售,意味着其企业规模和管理决定了营运效率。公司 长期合作的主要供应商有3000家左右,在拓展的过程中公司坚持做少区域高密 度布局,尽可能多的覆盖一个区域的人群,门店在省会、地市、县级和乡镇四级 城市均衡发展,希望药店服务能力覆盖所有层级的城市,更快满足更多客户的需 求。这样的布局可以让顾客以最快速及最便捷、安全的方式购药,并且有利于实 现公司及供应商合作共赢,双方互惠互利的产品合作模式,供应商运营成本降低, 让利给终端消费顾客,尽可能的覆盖更多人群,区域内上游运营成本低,让利顾 客,目标不变,实现多方共赢。

问:6月份以来开始比价,公司二季度西药和中成药毛利率表现?

答:公司与上游供应商或厂家合作,推出独家品规,企业包销的模式,对供 应商来讲,业务链条缩短,存货压力较小,无需投入二次推广费用,物流成本较 低,风险更低,这部分品种毛利的变化,主要是采购成本的差异,并非销售端的 价格差异。 关于价格治理及毛利率,线上价格差异更多来自于补贴、阶段性的促销活动 等,同店同产品线上线下价格差异,有投诉的风险。充分的市场竞争下都会有比 价存在,公司会积极拥抱监管机构推出的比价政策,进而推出更具有市场竞争地 位的优质产品。院内院外比价,品种结构有所不同,更多的是基于基药品种的比 价,公司在2023年度申报门店统筹资质时,执行中标价及购进价孰低的政策, 对统筹目录内品种进行调价。 长期经营过程中,公司在不断梳理价格差异,价格对比是一个不可避免的常 态化的事情,药品调价也是动态的,药品价格会根据环境来进行动态调整。公司 也会积极响应监管机构推出更加透明的价格策略。

问:公司上半年门店扩张情况及未来的展望?

答:公司全年扩张计划不变,坚持核心区域深耕门店高密度布局,重点发展 西南、华南地区,同时兼顾华北部分地区的门店发展,持续强化在核心发展区域 的竞争能力提升。截止2024年一季度末,拥有直营连锁门店10,746家。二季度 门店拓展情况跟一季度情况差不多,未来将按当前计划继续进行门店的拓展,自 建策略及并购策略会随市场变化进行动态的调整。

问:公司调价的进度?调价药品的比例?什么时候整体完成?对公司业绩 影响的量化分析?极端情况下的影响?

答:零售药房是充分市场竞争,价格相对透明,消费者对于药店价格的对比 一直有。公司的价格策略是动态的,会根据市场动态实时调整。环境变化不会突 然使公司因为调价有明显的波动,公司调价一直是动态的。

问:从产业角度展望行业未来的净利润水平?

答:从公开数据可以看到,基于人口结构的变化,推动医保改革及规范治理。 作为医保基金使用的参与者,医保改革涉及的是全行业,涉及到的企业在公平的 环境内,无论面临何种问题,公平、合理的环境,更有利于头部企业发展。大的 企业在改革中,规范性相对好很多,执行力度更强、管理更严的政策环境有利于 头部企业。净利率阶段性会有影响,但是长期不会因为规范有所变动,毛利率和 净利率的变化更多是产品结构和业务模式变化的影响。如果处方外配推进更彻底, 导致社会药房处方药占比更高,则会导致公司毛利率下降。基药品种毛利率相对 低。但是这种变化虽然降低了毛利率,但带来了更多的客流和交易次数,毛利额 绝对数是提升的。

问:公司调价动态化毛利是否会不太稳定?

答:历史上公司以直营店为主,连锁意味着资源的配置和后台的响应速度是 一样的,同时也使得公司的所有门店的服务标准化和产品趋同化。门店都是高度 统一标准,公司一直是同品同价,但是不同品牌不同规格和剂型的商品,公司会 和工业企业依据市场竞品情况联合定价。以顾客需求为导向,符合顾客的选择和 需求。

一心堂(002727)主营业务:医药零售连锁和医药批发业务,其中医药零售连锁是公司的核心业务。

一心堂2024年一季报显示,公司主营收入51.0亿元,同比上升14.96%;归母净利润2.42亿元,同比上升1.03%;扣非净利润2.46亿元,同比上升2.14%;负债率53.67%,投资收益-63.72万元,财务费用1853.17万元,毛利率30.36%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为25.47。

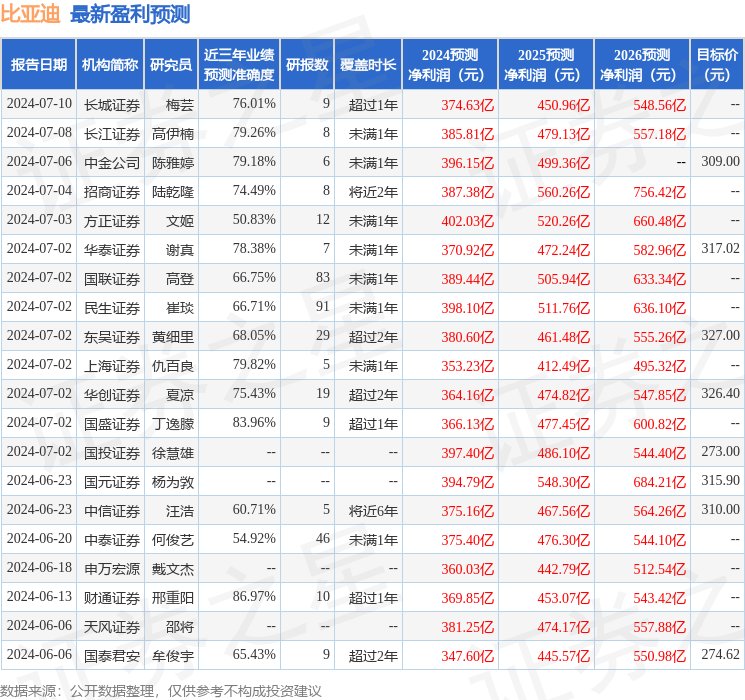

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出124.76万,融资余额减少;融券净流出443.79万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。