消息,2024年7月11日拓邦股份(002139)发布公告称阳光资产、国寿资产、国盛证券、人保资产、长江养老于2024年7月10日调研我司。

具体内容如下:

问:工具的库存水平?在头部工具客户份额情况,其它工具客 户进展?工具毛利率是否还有升空间?

答:工具库存水平恢复正常。工具市场是高集中度的特点,公司 与全球前10大工具客户已量产合作,在第一大电动工具客户的份额稳 中有升,在其他工具客户的份额占比还有很大提升空间。公司在专业级、工业级工具领域,公司积累了丰富的技术平台,具备控制器、直流无刷 电机、电池包BMS、整机等综合产品优势,积极洞察行业技术升级机会, 为高端、高价值新品提供解决方案,并持续通过高效响应、不断加深国 际化布局等措施实现与客户的长期稳定合作。工具毛利率随着客户份额 提升、高价值产品的合作增加,有望稳中有升。

问:公司新能源业务的做了哪些储能场景?户储、工商储的业 务进展?

答:公司在新能源板块以自主可控的“一芯一云3S”(电芯、云 平台、BMS、PCS、EMS)核心技术为客户提供部件及系统解决方案。随着 全球能源需求的日益增长和低碳化发展的共同目标,储能产品成为可持 续发展的重要选择。应用场景包括以便携式储能和家庭储能为主的户 储、面向发电侧大型储能和工商业储能场景、光储充等,陆续推出工商 储一体机、储能逆变器、新一代工商储BMS解决方案等系列新产品。 公司自2023年下半年推出工商业储能一体机MEG以来,已实现欧 洲、亚洲、国内多个地区发货,产品以模块化设计、智能监控和管理、 采用符合多项国际认证的电芯为保障,为工业园区、智慧园区、生产型 工厂、高速服务区等场景实现峰谷电价套利和节能减排。 今年上半年推出自主研发的新一代工商业储能BMS解决方案 (1500V),拥有十重安全设计,采用高度模块化结构,具有灵活的分层 架构、高精度监控、多重保护、智能算法等优势,实现系统整体安全。 公司累积接入近百万片电池管理系统(BMS),累计管理电池容量20GWh, 工商储BMS业务快速增长。 公司积极参加欧洲、北美、南非等地区新能源展会,拓展海内外销 售市场和业务布局,储能业务已在欧美市场实现了大客户的突破和批量 销售,形成了不错的市场及品牌影响力。随着库存逐步出清及市场的积 极调整,有产品力的公司将迎来发展的机遇。公司将持续提供多场景综 合储能解决方案和数字化赋能,加快能源转型进程。

问:家电是国内还是海外多?

答:公司对国内外市场都很重视,目前国外占比更大,既有国内 客户向外转移,也有公司在海外客户份额的提升。随着行业智能化升级、 低碳化需求增加,公司近几年拓展了多家欧美、日系、新兴市场的头部 家电客户,终端客户更注重品牌和市场能力打造,公司的平台化技术优 势能够快速赋能品牌客户。在供应链重构背景下,不是所有企业都有能 力做海外运营,公司在行业内具有全球运营能力优势,在客户端的份额 提升空间还很大。

问:芯片涨价对公司盈利的影响?

答:目前原材料价格和供应稳定,没有出现大幅涨价,PCB等与 大宗相关的材料有小幅的波动,单一品类原材料在总成本中占比不高, 公司在自主研发产品上,通过国产替代降低影响,在保证产品质量的同 时,有效降本,目前对公司影响有限。

问:海外基地的产能占比和未来规划,海外基地盈利水平?

答:目前有20%以内的产能在海外,未来将视业务发展情况适当 增加产能,主要产能还在国内;越南基地成熟量产,产能利用率高,盈 利水平较优;印度基地未满产,但已经成熟量产并逐步提升,墨西哥、 罗马尼亚基地在产能爬坡期,规模化量产后,盈利能力将持续改善。

问:公司未来业绩增长的来源?

答:人工智能时代,智能控制的应用场景更加广泛,行业有望加 速发展。公司智能控制器产品是智能社会、低碳社会的必需品,目前行 业景气度暖并恢复增长。公司在工具行业电动化、无绳化的渗透率提 升,家电业务优势产品市占率的提升、增量市场及新兴市场的份额增长, 新能源控制类产品及新产品的占比提升,都将助力公司实现优于行业的 增长。未来专业化分工趋势会加速,家电、工具整机厂持续向专业第三 方转移,智能控制器下游应用领域广,需求空间大,增长可持续。公司积累了丰富的技术平台和产品平台,在体系流程建设、运营方面具有成 熟经验,同时全球化的布局,都将有有利于份额向头部企业集中。

拓邦股份(002139)主营业务:智能控制系统解决方案的研发、生产和销售,即以电控、电机、电池、物联网平台的“三电一网”技术为核心,面向家电、工具、工业和新能源四大行业提供各种定制化解决方案。

拓邦股份2024年一季报显示,公司主营收入23.18亿元,同比上升16.2%;归母净利润1.76亿元,同比上升82.29%;扣非净利润1.69亿元,同比上升85.48%;负债率47.12%,投资收益-83.56万元,财务费用-1053.02万元,毛利率23.65%。

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为13.64。

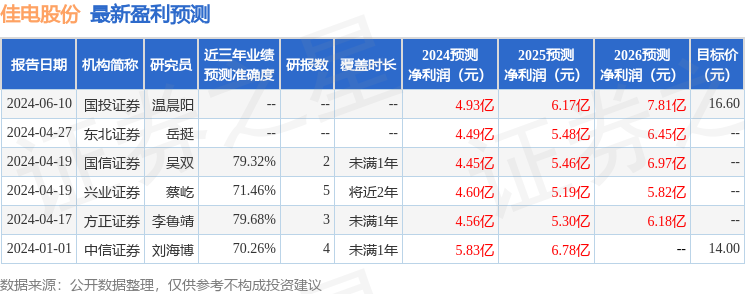

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6162.82万,融资余额减少;融券净流出121.08万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。