消息,2024年7月10日骏成科技(301106)发布公告称公司于2024年7月10日接受机构调研,长城证券、前海人寿参与。

具体内容如下:

问:公司当前的产能、产量、出货结构?

答:公司有关应用于电子烟的产品归类于消费电子类产品,目前产能充足。随着公司增量客户的不断发掘,公司产能规划将随之提升。目前,募投项目“TN、HTN 产品生产项目”已建设完毕,投入使用,将提高提升公司中高端产品结构生产规模,提高公司生产能力和生产效率,满足不断提升的客户规模及客户需求

问:预计 3季度的出货情况,产能峰值情况?

答:公司目前按约履行各项合同并按时向客户提供符合质量要求的产品,在募投项目“TN、HTN 产品生产项目”已建设完毕,投入使用后,有效提高提升公司中高端产品结构生产规模,提高公司生产能力和生产效率满足不断提升的客户规模及客户需求。

问:公司 2024年的产能规划,需要多少的投资?

答:由于公司提前规划,今年公司的电子烟TFT产品销售已形成规模成为公司的增量业务,目前产能充足。

问:吉利马来西亚今年的车型情况/排产情况,公司的配套情况及后续展望?

答:吉利公司的相关情况请关注吉利公司对外信息披露,公司目前马来西亚孙公司于2024年6月在当地注册,后续将尽快开展业务。

问:两轮车 2025年的营收/客户结构预期,3-5年看的空间?

答:目前公司在新领域业务拓展势态良好,2023年上半年公司在二轮车市场取得了市场突破,成功进入二轮车国内外Tieri供应商名录。未来将进一步加大车载显示及其他专业显示领域工业品集成方向的拓展,不断优化公司产品结构,为公司寻求新的利润增长点。在未来3-5年内,公司会看好新领域业务的发展态势,因为对于公司来说,这是一个全新的应用领域公司每前进一步都是优势。

问:能源计量类,2H24是否能够维持上半年的增长势头,2025年是否能够维持增长?

答:公司在工业控制领域的液晶专显产品主要应用于电表、水表以及气表的三表市场。公司在多年的经营中积累了大量的下游客户资源,其中电表类液晶显示屏为公司主要的三表产品,在电表类液晶专显领域的市场占有率较高。电表类液晶显示屏主要销售给林洋能源、正泰仪器、炬华科技等多家在历次国家电网招标采购中都名列前茅的行业龙头企业。公司将努力保持原先市场占有份额,并依靠大量的市场经验和产品应用案例,凭借成熟的业务能力及技术优势和优质的产品质量形成相应竞争优势以保持相应业务的增长态势。

问:公司新通达并购的进度?

答:目前已按照交易所要求复第一轮反馈问询,但因财务数据到期目前审核中止,公司正在全力协调各中介机构落实加期审计、评估等相关工作,尽快完成资料更新并及时申请恢复审核。整个交易尚在交易所审核阶段。收购完成后,新通达将成为公司控股子公司。

骏成科技(301106)主营业务:定制化液晶专显产品的研发、设计、生产和销售。

骏成科技2024年一季报显示,公司主营收入1.63亿元,同比上升38.71%;归母净利润2155.52万元,同比上升86.1%;扣非净利润2149.52万元,同比上升108.75%;负债率14.16%,投资收益6.4万元,财务费用-293.5万元,毛利率25.59%。

该股最近90天内共有1家机构给出评级,增持评级1家。

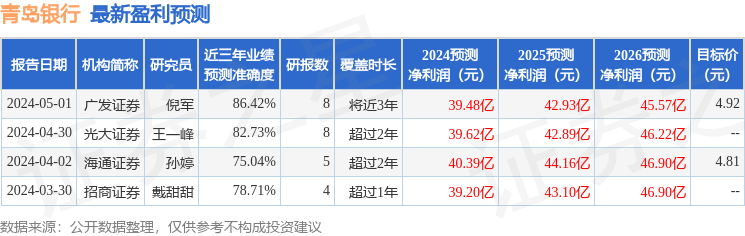

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2527.19万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。