消息,2024年7月10日颀中科技(688352)发布公告称公司于2024年7月8日接受机构调研,瑞银资管、东北证券、国联电子、安信证券、华安证券、华鑫证券参与。

具体内容如下:

问:客户的订单是全制程吗?

答:目前基本上是Turn-key全制程的订单,只有少部分业务根据客户需求和公司实际产能情况进行调整,仅包括“凸块制造”或“凸块制造与晶圆测试服务”等单项或非全制程组合服务。

问:公司为什么会开始非显示类芯片封测业务?

答:依托在显示驱动芯片封测领域多年来的耕耘以及对凸块制造技术的积累,公司于2015年将业务拓展至非显示类芯片封测市场,目前该领域已日渐成为公司业务重要的组成部分以及未来重点发展的板块。公司现可为客户提供包括铜柱凸块(Cu Pillar)、铜镍金凸块(CuNiu Bumping)、锡凸块(Sn Bumping)在内的多种高端金属凸块制造,也可同时提供后段的DPS封装服务。

问:公司晶圆来源的情况?

答:公司晶圆来源超过半数系来自境内晶圆厂,如SMIC、晶合集成、粤芯、华虹等,其他则由境外晶圆厂提供,如台积电、力积电、世界先进、UMC等。

问:公司目前订单能见度?

答:目前公司客户一般约提供3个月的需求预测。

问:合肥厂未来的规划及产能?

答:结合合肥上游晶圆厂和下游面板厂的产业链完整度等情况,合肥厂预计以显示业务为主,负责12吋晶圆的封装测试,首阶段产能规划为BP与CP各约1万片/月产能,COF约3,000万颗/月产能,COG约3,000万颗/月产能。

问:什么是DPS?

答:DPS作为Fan-in WLCSP中的重要环节,指将经测试后的晶圆研磨切割成单个芯片,并准确放置在特制编带中。公司具备钻石硬刀切割、激光开槽、激光切割等制程能力,切割后的芯片封装尺寸可从最小0.2mm到最大6mm,同时可对芯片进行6个面的红外光透视检查。此外,公司拥有砷化镓、氮化镓、钽酸锂等新一代半导体材料的DPS能力。配合铜柱凸块、锡凸块,可用于电源管理芯片、射频前端芯片等芯片的Fan-in WLCSP制程

颀中科技(688352)主营业务:公司是集成电路高端先进封装测试服务商,可为客户提供全方位的集成电路封测综合服务,覆盖显示驱动芯片、电源管理芯片、射频前端芯片等多类产品。凭借在集成电路先进封装行业多年的耕耘,公司在以凸块制造(Bumping)和覆晶封装(FC)为核心的先进封装技术上积累了丰富经验并保持行业领先地位,形成了以显示驱动芯片封测业务为主,电源管理芯片、射频前端芯片等非显示类芯片封测业务齐头并进的良好格局。

颀中科技2024年一季报显示,公司主营收入4.43亿元,同比上升43.74%;归母净利润7668.7万元,同比上升150.51%;扣非净利润7312.26万元,同比上升169.05%;负债率16.99%,投资收益100.12万元,财务费用-663.62万元,毛利率33.77%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

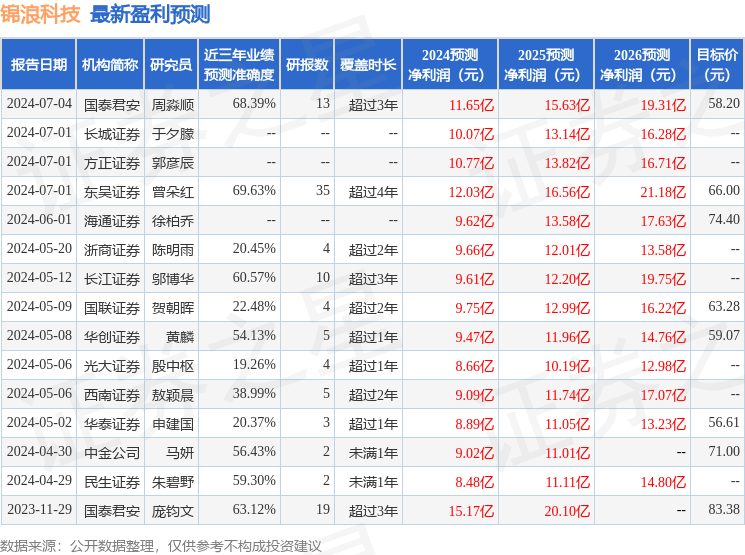

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1566.09万,融资余额减少;融券净流出193.67万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。