消息,2024年7月9日华润三九(000999)发布公告称公司于2024年7月1日召开分析师会议,国投证券、安本标准、光大、高盛、国盛参与。

具体内容如下:

问:公司参股增资润生药业的原因?

答:呼吸领域是公司核心关注的战略领域之一。公司在现有感冒、止咳领域的基础上,希望不断延伸、扩充至哮喘、慢阻肺等领域。干粉吸入剂仿制壁垒较高,未来市场竞争格局预期会相对较好。润生药业是一家专注于呼吸用药产品研发、生产的企业,公司在2020年首次增资参股,在24年初的受让股份及增资完成后,公司将成为润生药业的第一大股东,并拥有沙美特罗替卡松粉吸入剂、丙酸氟替卡松吸入粉雾剂产品上市后在中国区的独家经销及推广权利,参股润生药业有助于补充华润三九在吸入剂型产品领域的空白,丰富呼吸疾病用药产品线。

问:公司并购澳诺业务后,对其打造和赋能有哪些?

答:公司2020年初完成澳诺业务的并购后,对业务的打造主要从两方面开展,一是将澳诺业务从渠道品牌发展成消费者品牌,二是将999澳诺大单品向大品类的路径打造。同时公司在渠道拓展方面也提供了相应助力。

问:中成药集采预期及对公司影响?

答:中成药集采预计未来会逐渐扩围并持续常态化开展。三九主要的处方药品种已基本纳入集采,随着陆续有省份跟进集采结果,产品有一定的价格压力,公司也会持续关注续标过程中价格的变化。中成药集采对三九的影响已在过去两年基本体现。

问:24年会出台第二期股权激励计划吗?

答:股权激励是国企改革重要举措之一,华润三九在过去四年科改评比中表现优异。三九未来也将根据科改要求,争取适时推出二期激励计划。

问:公司业务表现?感冒品类情况,包括渠道终端情况?

答:2024年1-5月,公司业务呈良性发展态势。今年1季度感冒品类订单状况较好,渠道库存水平相对偏低,2季度渠道仍有一定补库存需求。

问:公司现金分红预期?

答:过去几年公司现金分红比率稳步提升,21、22年提升到40%左右,23年进一步提升到50%以上。后续随着公司业绩的不断提升,将在现有的分红比例基础上努力给股东带来更好报。

问:公司后续外延并购的思路及规划?是否会和其他单元是否做区隔?

答:公司的整体发展思路是“内生+外延”,相关工作会持续开展,目前来看CHC领域涉及到的是新品牌、新技术、新产品,公司处方药围绕”3+N“战略方向推动并购。重点关注有一定业务规模的标的,会根据发展潜力给出合理估值。并购领域方面会和其他业务单元已有领域做相应区隔。

问:公司对于数字化销售和数字化营销未来的一些思考?

答:公司重视数字化发展,在生产环节智能化方面已初见成效。数字化业务方面,公司建立独立的团队并设定了进取的目标。目前公司线上业务整体发展速度较快,B2C业务占CHC业务比重约5%。十四五期间希望将线上业务占比提升至10%以上。公司线上业务一方面会关注现有品种渠道拓展,建立线上自运营能力,目前越来越多的店铺转为自运营,积累了比较好的经验。此外,数字化选品能力方面也较之前有较大的提升。未来公司也会加大线上业务的投入,持续构建线上业务能力。

问:昆药战略和业务整合情况?

答:昆药已发布其5年战略规划,将锚定“银发经济健康产业的引领者”的战略愿景,着力打造三七产业链标杆和“昆中药1381”精品国药平台,聚焦老龄化赛道,持续深耕慢病管理领域;围绕战略目标,持续推动业务、品牌、研发、组织、渠道等方面工作落地,推动实现全面高质量发展。昆药集团已成立3个事业部,“777”事业部将对三七口服制剂产品重点聚焦,打造777品牌,建立“三七就是777”的品牌联想、强化消费者认知,多维度提升品牌价值,在消费者心中树立三七是心脑血管最佳天然用药的认知。“昆中药1381”事业部将深入专注精品国药领域,构建精品国药产品组合,建立品牌心智,未来“777事业部“和”昆中药1381“事业部在零售终端具备较大增长潜力。”KPC1951”事业部将重点关注院内严肃医疗产品。

问:中药材长期价格上涨趋势下,公司如何应对成本增加以及价格波动风险?

答:长期来看,中药材由于人工成本上涨、稀缺等因素,价格趋于上涨态势。公司具体应对方面1、制定适当的采购策略,如围绕大品种开展一定备货管理;2、对于重要的稀缺的药材资源,加大种植技术研究并积极开展产地种植,推广GP标准化生产。公司以999感冒灵的原料药材野菊花参与的《中药材生态种植理论和技术体系的构建及示范应用》项目荣获2023年度国家科学技术进步二等奖。历经十余年研究,形成了野菊花“药-麦轮作”等一系列生态种植方法和技术体系,在全国成功推广“999华菊03”新品种,达到了行业领先水平,形成了创新性成果。3、公司持续开展对中药材产地、市场行情的跟踪、监控与后市趋势分析,结合具体品种实际情况,制定品类采购策略,确定科学、合理的采购模式。

问:门诊统筹和处方外流趋势公司如何布局,哪些品种会受益?

答:处方外流是长期趋势,有望给零售市场带来长期的增量和机会,公司也相应进行了战略布局,成立了与医院和零售市场相关的专业品牌事业部,希望通过业务开展,双跨品种经营能力得以进一步提升,并有助于捕捉未来发展机遇。门诊统筹是短期的机会,个别省份采取了措施和安排,可能带来零售市场的扩容,对局部市场有利。

问:公司未来研发投入方向?

答:研发方向与公司战略以及业务结构相匹配,策略上坚持仿创结合。CHC业务围绕预防治疗-康复全领域,推出满足消费者自我诊疗需求的产品。处方药领域主要围绕重点治疗领域进行产品管线布局。昆药未来主要承担老龄化方向产品研发,并围绕三七开展多个研发项目,未来研发资源会往老龄健康方向倾斜。

问:公司出售华润圣火51%股权对公司财务及经营的影响?

答:本次交易完成后,将由本公司直接持有华润圣火100%股权变更为本公司直接持有华润圣火49%股权、本公司控股子公司昆药集团持有华润圣火51%股权。对于华润三九合并层面,本次交易除缴纳相应所得税外不产生损益;本次交易后由于持股比例变化,公司合并华润圣火净利润有一定减少,对公司归属于母公司股东的净利润产生一定影响。但通过本次交易,公司将获得17.91亿的现金,并为公司开展投资并购夯实财务基础。同时,长期来看,本次交易有助于加快圣火和昆药的深度融合,加快三七产业整合,可充分发挥昆药集团与华润圣火的协同优势,创造出协同价值。

问:配方颗粒业务情况和全年增长展望?

答:配方颗粒业务过去两年一直处于调整阶段,一方面国标在陆续推出,另一方面去年年底以山东牵头的十五省推动联合集采,今年也陆续有一些省份在跟进。对于厂家来说,需要适应政策和市场环境的变化,磨合探索,不断调整经营的模式。公司配方颗粒业务去年基数较低,今年一季度表现稳定,预期全年有一定的机会。集采省份的进度来看,公司进院工作在有序推进,集采有助于公司进入此前份额较低的部分省份和医院,因此集采既是挑战也是机会。同时,公司作为配方颗粒业务6家试点企业之一,在研发和生产方面具备一定先发优势,公司也将持续构建全产业链的竞争优势,包括成本端的优势,希望业务能实现恢复性增长。

问:公司对2024年全年预期展望?

答:2024年是公司迈向新发展阶段的关键之年,公司将在稳定存量业务的基础之上,重点发力创新转型,积极开展并购及业务合作,增强可持续增长的核心能力,持续推动昆药集团的融合发展,2024年公司预计营业收入将有望实现双位数增长,净利润将努力匹配营收的增长。目前在按照既定目标有序开展相关工作。

华润三九(000999)主营业务:药品的开发、生产、销售和医疗保健服务等业务。

华润三九2024年一季报显示,公司主营收入72.94亿元,同比上升14.82%;归母净利润13.64亿元,同比上升18.49%;扣非净利润13.28亿元,同比上升17.38%;负债率37.63%,投资收益216.74万元,财务费用-2365.62万元,毛利率53.42%。

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为58.1。

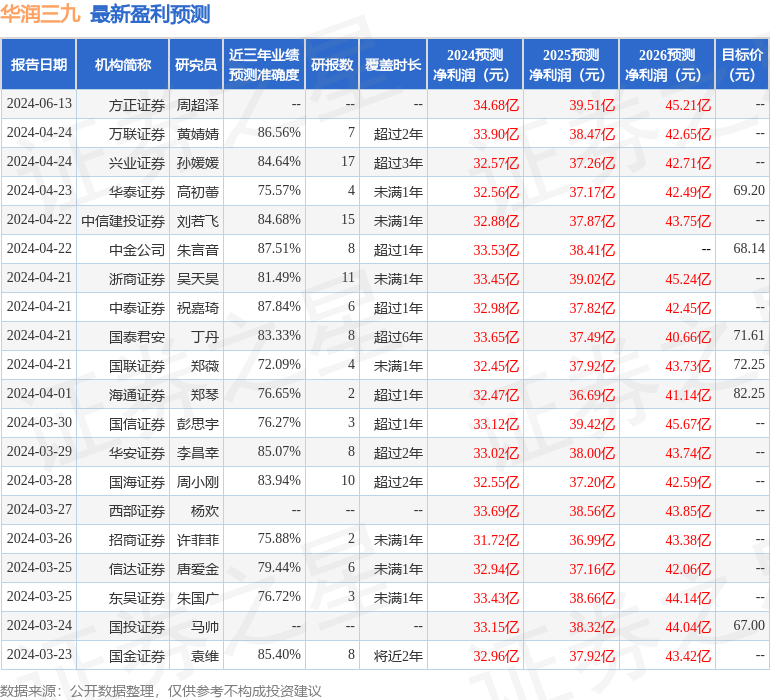

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3702.33万,融资余额减少;融券净流入345.65万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。