消息,2024年7月9日卓易信息(688258)发布公告称公司于2024年7月8日接受机构调研,海通证券参与。

具体内容如下:

问:公司固件业务拓展策略和进展情况

答:在国际X86市场,由于国外固件厂商进入市场时间较长,市场份额相对较稳定,且由于固件产品的重要性和稳定性要求非常高,切入新客户的模式有所不同,一般首先要为CPU厂商提供技术开发服务,通过上述服务开发出适配CPU的成熟固件产品,经过客户验证才能实现向计算设备厂商的批量化销售,新客户的导入期一般需要2-4年。近年来,随着公司的积极拓展,我们已经实现了部分客户商业化产品线的导入,后续有望获得更多批量化销售订单。此外,在与国际厂商的竞争中,对联想、浪潮等为代表的中国计算设备厂商,公司可提供更靠近客户的技术及服务支持,更高效沟通,必要时可随时提供驻场支持,也有助于公司拓展此类客户的国际X86产品市场份额。

问:公司云服务发展情况及未来策略

答:在剥离政务云、文化云业务资产后,整体而言公司云服务业务目前聚焦物联网云、企业云产品及服务方向,为客户提供 SaaS 级产品,并进一步挖掘部分垂直行业云服务产品发展空间,保持平稳发展。

问:公司与华为、浪潮等计算设备厂商具体的合作情况

答:公司是全面掌握 X86、RM、MIPS、RISC-V等多架构 BIOS 技术及 BMC 固件开发技术的厂商,也是中国大陆唯一、全球四家之一经授权的 X86架构 BIOS 独立供应商,能为主流国产芯片(海思、海光、飞腾、兆芯、龙芯、申威等)提供 BIOS 固件技术服务的厂商,满足采用自主、可控国产芯片的计算设备的 BIOS、BMC 固件配套需求。基于公司多年技术积累和沉淀,可为客户提供支持各类架构及多产品线的全面而深入的BIOS、BMC固件适配服务,且公司多年来均保持着对各品牌芯片代际更新的最快适配,因此可快速响应客户需求,公司成功导入的客户证明在技术方面已经得到客户认可,近年与各厂商合作情况逐渐向好,公司也将继续在信创及非信创的国际市场上积极扩大市场份额,增加稳定合作客户数量,提升单客户合作体量。

问:市场AI服务器需求增长也比较快,bios和bmc固件也是是AI服务器必备的,公司作为bios和bmc固件的龙头是否受益,AI服务器定价策略和价值量是否有区别?

答:I服务器也是服务器的其中一个类别,总体仍然遵循公司固件服务的定价逻辑,即根据需适配的功能数量及研发复杂程度定价。现阶段I 服务器机型相对较新,基于其需要适配更多硬件、更好的散热或温度监控需求及更高的带外管理功能需求等原因,相关项目的研发工作量会增加,或客户需求紧迫等原因的影响下价值量会相对提高,具体还是要看项目实际需求。I服务器大行业会带动服务器产业链相关企业的发展。I服务器比较复杂,同时服务器是公司战略发展方向,是公司主要核心业务,但公司未来业绩的情况除行业发展的影响外还取决于公司的市场拓展情况,具有不确定性。

问:公司IDE产品竞争及市场推广策略

答:公司控股子公司艾普阳科技低代码IDE产品SnapDevelop(原DevMagic Studio)也已发布正式版本,参与市场竞争的主要策略一是确保优势特色功能跟竞品的差距;二是跟竞品保持代码级兼容,避免让用户产生使用壁垒,面临二选一。在产品推广方面,艾普阳已经经过多年自主开发客户累积形成了自己的营销模式及销售/合作伙伴网络,因此在产品海外推广上将继续沿用。例如在社区线上/线下活动和会议、有影响力的.NET 杂志以及 LinkedIn 等专业人士的社交媒体平台上进行宣传;在中英文为非主要语言的区域,如日本、韩国和拉丁美洲,将和现有的本地化伙伴共同合作进行产品推广等。在国内市场,近年来也开始逐渐重视正版化,且卓易因为固件业务,对信创市场比较熟悉,可以优势互补,弥补艾普阳软件产品国内销售推广的空缺。

卓易信息(688258)主营业务:为CPU和计算设备厂商提供服务器、PC、笔记本电脑等计算设备核心固件的开发及固件产品销售,以及为政企客户提供端到端的云产品及云服务。

卓易信息2024年一季报显示,公司主营收入7043.87万元,同比上升8.9%;归母净利润1692.4万元,同比上升149.98%;扣非净利润248.66万元,同比上升5.31%;负债率27.62%,投资收益441.64万元,财务费用60.73万元,毛利率43.59%。

该股最近90天内共有1家机构给出评级,买入评级1家。

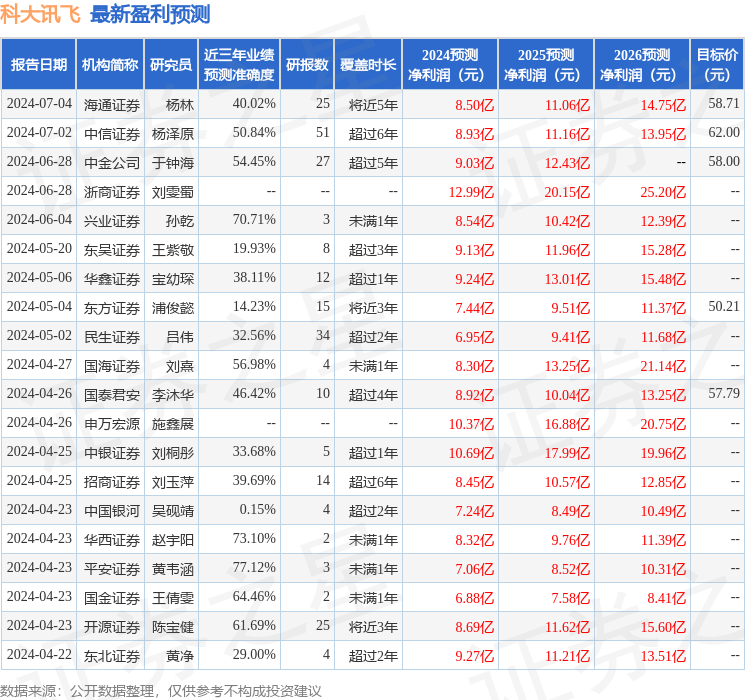

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入959.63万,融资余额增加;融券净流出35.76万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。