消息,2024年7月4日坚朗五金(002791)发布公告称公司于2024年7月4日召开分析师会议,长江证券、上海证券、瑞银集团、东北证券、光大证券、长城证券、安信证券、国盛证券、海通证券、银河证券、财通证券、东吴证券、华创证券、平安证券、西部证券、兴业证券、国信证券、华西证券、高盛、申万宏源、华安证券、德邦证券、中泰证券、国联证券、国泰君安、华源证券、方正证券、国海证券、中信证券、广发证券、中金公司、民生证券、天风证券、华泰证券参与。

具体内容如下:

问:公司上半年的经营情况。

答:公司 2024 年上半年围绕建筑配套件集成供应战略定位开展工作,在开拓原有市场的基础上,努力在新产品布局和新场景业务方面深耕发展,以此对冲地产业务带来的影响。上半年由于新增项目减少,公司与地产关联度较高的产品业绩下滑,整体营业收入同比下降约 5%,归属于上市公司股东的净利润约盈利 500 万元至 750万元。上半年毛利率相对稳定,同比来看略有改善。虽然当前市场总体需求还较弱,产业链相关企业也面临压力,但是在多项市场利好政策的推动下,加上多样化需求也会带来更多的市场机遇。我们相信中国依然是世界上最大的消费市场,我们依然坚信建筑行业的发展前景,相信人们对美好生活的向往和追求。

问:公司对海外市场的布局及发展情况。

答:公司多年以来一直积极开拓海外市场。公司的海外业务模式经历了几个发展阶段。阶段一,早期的海外模式是通过参加展会和客户资源积累开展销售业务;阶段二,公司在海外东南亚市场进行市场开拓,通过设立海外子公司复制成熟的国内模式开展业务;到了现阶段,通过在国外成立多家销售子公司和办事处、以及设立备货仓采用直销模式扩展海外市场。同时,海外业务与国内使用相同的信息化系统对接,通过招聘本土化员工等加大本土化运营,公司也在原有产品类别基础上,关注和开发更多海外新产品,满足海外市场更多新场景的业务拓展。海外市场经过近几年的调整和修复,特别是在今年业绩表现较为突出,虽然目前体量相对较小,但相信会成为公司业绩增长的一个重要组成部分。

问:公司在新场景业务拓展的表现情况如何?

答:公司经过近两年持续推广新场景、分析市场趋势和搜集市场反馈,新场景业务领域正在逐渐扩大。同时,部分客户也在逐渐转向新场景业务,比如旅游和酒店行业的复苏、学校及医院的建设投入加大等,各地呈现出差异化的特征,通过市场信息跟进也发现了这些领域中的市场需求和机会。同时,房地产市场也在往更加多样化方向发展,差异化需求表现明显。在更离散市场中,分散订单的管理难度较高,在当前推广多品类拓展模式下,需要提高产品线组合能力,发挥多品类的优势,通过多品类的集成供应,能获得更多的机会和赢得市场份额。当前经营环境下公司采取更加稳健的经营策略,关注订单质量和做好风险防控,利用渠道下沉契机和新品类的扩张,利用长尾效应和开发更多的新场景、新市场业务,如挖掘和拓展县城、学校、医院、厂房及轨道交通等,寻找新的机会及业绩增长点。

问:公司在地产项目的推进情况?

答:当前整体建筑行业仍处于深度调整阶段,公司与地产关联度较高的产品业绩下滑,地产项目数量也有一定的波动,有些项目在正常推进中,但部分地产项目开工及建设进度还是放缓。结合当前市场和地产情况,我们是选择了更理性的经营思路,对地产保持审慎跟进,持续关注地产业务的资金流和风险情况,选择性地承接部分地产类项目。公司积极开拓学校、医院、厂房等非房业务新场景,在多样化、碎片化的市场需求中寻找新的业绩增长点,提升抗风险能力,保持更稳健的业务发展。

问:公司主要在建工程的进度情况?

答:目前公司在建的项目主要有东莞总部三厂、河南华北生产基地及中山小榄生产基地,每个项目投资建设的产业和进度不同。其中,河南基地主要围绕工程类产业布局,产业特点需要大跨度的生产厂房,现在有部分已投产,正在建设的装配式金属装饰板和精致钢两个产业预计在年底基建完成,并进入试生产阶段;总部三厂是智能家居及智慧安防产品制造项目,目前一期处于基建阶段,公司会根据产业规划需要分批实施建设;中山小榄项目主要围绕旗下自有及控股产业为核心扩产投资,如机械锁、智能锁、淋浴房及照明产业,也是公司定增募投项目的重要组成部分。目前都在正常推进中。

问:上半年公司哪些家居类产品增长情况较好?

答:2024年上半年家居类产品呈增长态势,表现比较好的单品主要有新风系统、淋浴房业务等,这两个品类在近几年逐渐表现出竞争优势。

问:海外葡萄牙子公司业务情况。

答:葡萄牙子公司作为公司在海外收购的生产型全资子公司,主要定位在高端卫浴领域。葡萄牙业务分为自有品牌生产销售和代工贴牌两部分,自有品牌的业务主要是生产研发卫浴产品,自主销售;代工部分主要为其他产品贴牌,主要市场集中在欧洲。上半年葡萄牙的规模和业绩有一定下滑,主要是公司主动采取经营策略调整,逐渐停掉代工部分业务,聚焦优势领域,通过降本增效,盈利能力有所改善。

问:公司半年度毛利率表现情况。

答:上半年公司整体毛利率有所改善,主要原材料如不锈钢价格处在相对低点,铝合金及锌合金材料价格有一定升,主要原材料价格整体同比略有所下降,对毛利率起到提升作用;其次新产品经过培育,加上内部效能的改善,其毛利率得到不同程度的提升。

问:公司收并购投资的情况。

答:近几年公司收并购投资主要是基于产业链扩充,结合适合的收购价格、公司与产业的协同及团队文化等各方面的综合因素考虑。因为股权投资产出情况存在普遍的规律是产业从投资初期到扭亏为盈、盈利逐步放大,需要经过一定时间团队及市场多方面的磨合、培育后,才达到逐步盈利向好的水平。在 2022年之前公司的收并购节奏较快,这两年也有进行只是进度放慢,主要是针对已投资产业做能力提升。经过一定时间的培育逐步放量的子公司如海贝斯、新安东、科兴等已经逐步进入稳定阶段。如何在这两年的关键期将现有的成熟产业保持逆势增长,保持与同行业的竞争优势,并助力公司业绩增长值得持续长期关注。

坚朗五金(002791)主营业务:建筑配套件的研发、生产和销售。

坚朗五金2024年一季报显示,公司主营收入13.66亿元,同比上升0.85%;归母净利润-4587.02万元,同比上升18.16%;扣非净利润-5837.3万元,同比上升2.64%;负债率41.19%,投资收益-636.88万元,财务费用530.72万元,毛利率30.41%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为44.78。

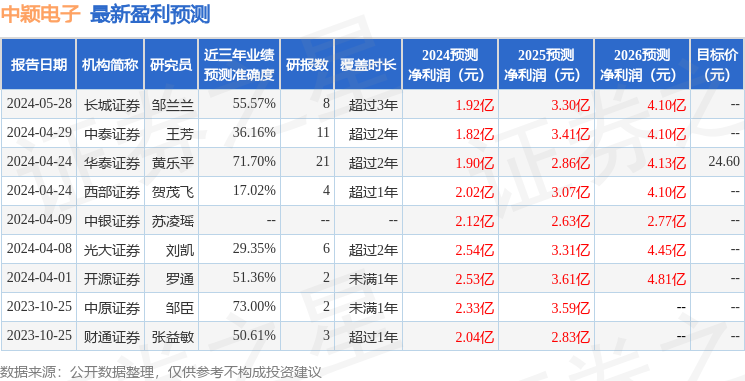

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出981.87万,融资余额减少;融券净流出473.08万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。