消息,2024年7月5日章源钨业(002378)发布公告称中邮证券李帅华 王靖涵 陈明 范德平 李晓雯于2024年7月4日调研我司。

具体内容如下:

问:公司矿山产品产量、矿权整合进展

答:2023 年,公司钨精矿(65%)产量 4,154 吨,同比增加 5.64%;锡金属(100%)产量 882 吨,同比增长 6.23%。 2023 年,公司淘锡坑钨矿与东峰探矿权矿区的整合方案获得自然资源部划定矿区范围的批复。公司正委托江西省地质局开展淘锡坑钨矿与东峰探矿权矿区、新安子钨锡矿与龙潭面探矿权矿区、大余石雷钨矿的储量核实工作及报告编制。公司将持续加大所属矿权的资源勘探,加快矿山深部开拓建设,推动采矿权矿山及其周边探矿权矿区的资源整合,进一步夯实资源基础。加快矿山智能化建设,推进井下采选一体智能化技术改造,提高矿山开采效率,为后续增储扩产打下扎实基础。

问:公司矿山生产成本、自给率及 2024 年钨精矿价格上涨的原因及对公司的影响

答:公司矿山开采成本与钨的品位、开采深度、管理水平等因素相关,各个矿山开采成本也不同。国家对钨矿开采实行总量控制,配额管理,公司自产钨精 矿不能完全满足公司生产需要,不足部分需要对外采购。2023年,公司原料自给率约为 20%。2024 年以来,由于原料供应趋紧,钨精矿价格持续上涨,近期有所调。公司有自产钨精矿,钨精矿价格的上涨对公司有正面的影响。对于钨产业链,上游原料价格快速上涨,向下游传导时有一定的滞后。

问:公司超高性能钨粉体智能制造项目运行情况

答:公司投资建设的超高性能钨粉体智能制造项目,总体规划新增超细碳化钨粉产能 5,000 吨/年,该项目一期产能为 2,500吨/年,于 2022 年 12 月完成了厂房建设和生产线建设并验收转固。2023 年,该项目一期累计生产超细碳化钨粉 1,640.63 吨,占完工产能比 65.63%,实现年收益 1,586.49 万元,占预计年收益比例 72.90%,未达到预计收益的原因主要系 2023 年上半年产品处于送样试用阶段,产能未完全释放影响所致,该项目一期于 2023 年下半年实现满产,公司将根据后续市场需求情况确定是否继续投资。

问:赣州澳克泰经营情况

答:赣州澳克泰定位“难加工材料切削专家”,产品主要对标国外一线品牌,国内市场销售定位是替代同类进口产品。2023 年,赣州澳克泰以客户和市场为导向,加大市场开拓力度,进一步拓展汽车、工程机械、通用机械、航空航天、能源等重点行业。积极参加产品推介、展会,举办经销商大会,进一步扩大品牌知名度。2023 年,赣州澳克泰实现营业收入 54,619.02 万元,较上年同期增长 9.05%,其中涂层刀片销售收入 30,517.66 万元,较上年同期增长 27.90%,棒材销售收入 21,065.58 万元,较上年同期减少 0.94%。因加大市场开拓力度,销售费用增加,同时针对部分存货项目计提存货跌价损失,净利润-4,875.39 万元,由上年盈利转为亏损。赣州澳克泰高性能硬质合金精密刀具产能为 2,000 万片/年,硬质合金棒材产能为 1,000 吨/年。未来赣州澳克泰将根据市场需求,不断扩充有竞争力、高附加值产品的产能,满足客户需求。

问:公司战略及公司上游并购计划

答:公司致力于钨资源的利用和开发,以研发生产高性能、高精度、高附加值的硬质合金为发展方向,依托矿山资源,延伸一体化的生产体系,持续推进生产车间数字化转型,打造智能、高效、优质、安全的智能制造工厂,构建 ESG 可持续发展体系,推动公司绿色、高质量、可持续发展。未来,公司将持续围绕“安全、环保、提质、稳产、降本、开拓、创新”的发展思路,充分发挥全产业链优势,推动公司稳健发展。在上游端,加大所属矿权的资源勘探,加快实施矿山深部开拓建设,推动采矿权矿山及其周边探矿权矿区的资源整合,进一步夯实资源基础。持续加快矿山智能化建设,推进井下采选一体智能化技术改造,提高矿山开采效率。在中游端,充分利用钨资源自身生产优势,打造智能、高效、优质、安全的自动化生产车间,以成熟的先进技术推动粉末产品工艺的改进,进一步提高且稳定产品质量,着力生产特色粉末产品来满足不同客户的需求。在下游端,赣州澳克泰深耕硬质合金高附加值产品,推进高端品牌发展战略,加快向航空航天、新能源等重点行业的应用领域进行产品布局,做精做强刀具及相关业务,形成可转位刀片、整体切削刀具、硬质合金棒材、涂层装备及服务和高端陶瓷材料五大业务板块。未来公司将进一步增强资源保障,若有符合公司战略发展的标的,公司会认真考虑。

章源钨业(002378)主营业务:主要从事钨精矿的采选及以钨为原料的仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、热喷涂粉、硬质合金的生产及销售。

章源钨业2024年一季报显示,公司主营收入8.74亿元,同比上升6.23%;归母净利润2720.65万元,同比下降22.42%;扣非净利润2412.45万元,同比下降12.03%;负债率56.66%,投资收益116.23万元,财务费用2251.59万元,毛利率16.26%。

该股最近90天内共有4家机构给出评级,买入评级4家。

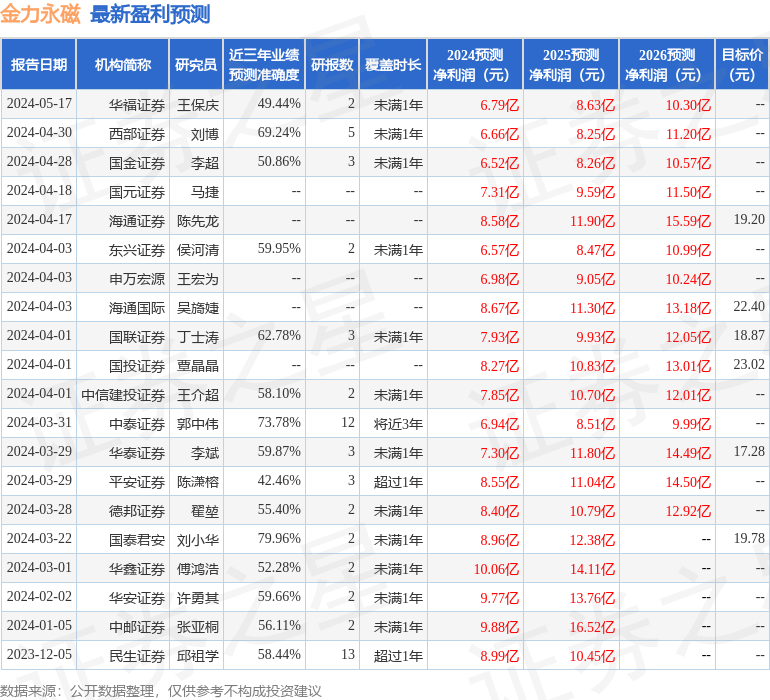

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。