消息,2024年7月4日汇成股份(688403)发布公告称UBS Asset Management、申万宏源证券、长江证券、华鑫证券、国元信托、东方基金、光大保德信基金、建信保险资管、幸福人寿、野村投资、原点资产、南土资管、上海晨燕资管于2024年7月3日调研我司。

具体内容如下:

问:公司当前 OLED 驱动芯片封测业务主要客户有哪些?

答:公司目前 OLED 客户主要包括联咏、瑞鼎、奕力、云英谷、集创北方、芯颖、傲显、昇显微、晟合微等。2、问公司所封装测试的 DDIC 晶圆主要来自哪些晶圆代工 Fab 厂?公司封测业务采用 OST(Outsourced Semiconductor ssembly and Testing)模式,为芯片设计公司提供封装测试服务,所封测的晶圆由客户芯片设计公司向晶圆代工 Fab 厂采购后提供给公司进行封装测试,晶圆的价款由客户向晶圆厂支付,不计入公司的进料成本。在这种模式下,晶圆来源由客户芯片设计公司决定,目前公司晶圆来料主要来自中国大陆地区晶圆厂,包括晶合集成、中芯国际、华虹、联芯、和舰等,其他主要来自中国台湾地区晶圆厂,包括联电、台积电、世界先进等。3、问公司主要设备国产化情况怎么样?进口设备的采购周期大概多久?公司金凸块制程当中溅射、光刻、电镀等工艺环节相当一部分主要机器由国产半导体设备厂商供应,后道制程用到的高端测试机、切割机、ILB 等设备从 DVNTEST、DISCO 等境外厂商进口。当前公司主要采购设备进机周期大概 4-6 个月左右。4、问从不同应用场景来看,下半年公司 DDIC 下游市场景气度情况怎么样?从下游应用景气度趋势来看,2024 年上半年受益于年内体育赛事等因素影响,下游高清电视等大尺寸显示驱动芯片终端需求旺盛,下半年在部分备货高峰时段可能亦有不错的景气度;小尺寸显示驱动芯片中部分新型应用场景的品类在本年度呈现快速增长态势,如电子标签、电子烟、智能穿戴、智能家居等,下半年随着手机新机发布及备货增加,叠加部分客户新产品导入,有望带动中小尺寸 DDIC 景气度实现提升。

汇成股份(688403)主营业务:以前段金凸块制造(Gold Bumping)为核心,并综合晶圆测试(CP)及后段玻璃覆晶封装(COG)和薄膜覆晶封装(COF)环节,形成显示驱动芯片全制程封装测试综合服务能力。

汇成股份2024年一季报显示,公司主营收入3.15亿元,同比上升30.63%;归母净利润2632.76万元,同比上升0.1%;扣非净利润2230.78万元,同比上升30.02%;负债率15.98%,投资收益148.12万元,财务费用-115.21万元,毛利率19.19%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

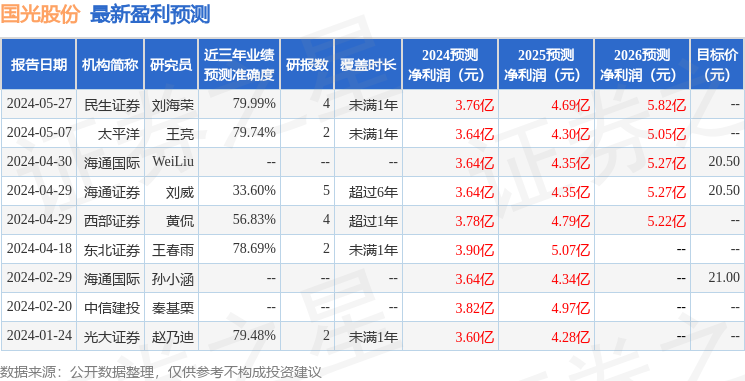

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3480.63万,融资余额增加;融券净流入406.72万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。