消息,2024年7月4日爱博医疗(688050)投资者关系活动记录,GIC Pte、HSBC Asset Mgmt、Manulife Inv Mgmt、Matthews Intl Capital Mgmt、Polunin Capital Partners、Springhill Fund Asset Mgmt、UBS OConnor、Vivo Capital、Yiheng Capital Mgmt、Zeal Asset Mgmt、Ishana Capital、Point72、Marshall Wace Asia、Aberdeen Asset Managers、Artisan Partners Asset Management、Gaoyi Asset Mgmt、GL Capital、Goldman Sachs Asset Management参与。

具体内容如下:

问:公司国际化布局进展如何?是否考虑建立海外团队?

答:因每个国家和地区的准入政策不同,海外市场扩张需综合考虑市场空间、投入产出比、国际形势以及综合国力。公司现阶段已设立位于香港科技园的全资子公司,并按照计划逐步组建当地团队以支持公司在境内外业务开发和商业化,推动国际化战略。同时公司已组建国际业务销售团队,以支持公司扩大全球销售网络,持续寻求与全球知名医院、意见领袖、眼科保健机构和分销商建立长期合作,确保产品质量受到广泛认可,高效渗透新兴市场,提升国际市场品牌影响力,激发长期高质量发展活力,不断提升中国自主品牌价值。

问:近期公司近视防控业务开展得怎么样?

答:公司在近视防控领域布局较为全面,在市场定位、产品功能、价格策略、品牌力、渠道拓展、服务支持等方面均具有一定优势。尤其在创新能力和产品线完善方面,持续引领行业高质量发展。现阶段,公司专注于开发近视防控产品及配套的日常护理产品,核心近视防控产品是“普诺瞳”品牌的角膜塑形镜,同时开发了离焦镜、离焦软镜和日用硬性接触镜,与角膜塑形镜形成互补,为患者提供更多选择,以满足不同的近视防控需求。近期整体消费市场疲软,加之竞争品牌增加,阿托品等近视管理产品多样化,视光市场相对疲弱。但在公司销售团队的努力下,结合前述优势特点以及产品竞争力,公司视光产品保持了增长趋势,持续扩大市场占有率。公司将秉持“医疗+消费”双轮驱动发展战略,不断释放现有产品的潜力,利用好协同优势,帮助到更多的中国家庭。

问:公司 PR 产品进展如何?预计何时获批?

答:公司自主研发的有晶体眼人工晶状体(PR)已于 2023 年第三季度通过国家药品监督管理局医疗器械技术审评中心创新医疗器械特别审查程序,目前该产品正处于正常的发补阶段,进度符合公司预期。

问:公司是否受到本轮人工晶状体国家集采影响?

答:自 2019 年全国各联盟、省市开展人工晶状体集采以来,公司积极参与,已对各轮带量采购采取了应对措施,如参考集采覆盖的型号,优化产品结构,不断丰富公司人工晶状体的产品种类,不断推陈出新,保持国内技术领先的优势,对中高端晶体进行更新迭代等,从而加速进院及放量。同时,随着中国老龄化加剧,现阶段潜在患者普遍具有较强的眼保健意识和支付能力,因而对升级迭代的人工晶状体需求也进一步加大。公司已成为境内头部国产人工晶体研发生产制造商。本轮人工晶状体国家集采于近期陆续落地执行,从实施情况来看,对公司产品进院具有促进作用,加速了公司人工晶状体产品国产替代进程,促进了公司自主研发生产的创新型双焦点产品进院放量。此次集采勾量结果也表明了公立医院及市场对公司自研产品的认可。公司还将持续充分利用自身技术和学术推广优势来扩大品牌影响力,提升在医生、患者层面的认可度,不断巩固、提升市场份额。

问:公司做高端白内障人工晶状体起家,为什么要布局隐形眼镜这类消费品?

答:首先,公司具有充分的技术沉淀与支撑。研发、创新是公司的核心驱动力和竞争力。公司在眼科医疗器械领域已深耕十余年,目前核心产品管线包括眼科植入类产品(核心产品人工晶状体)、近视防控类产品(核心产品角膜塑形镜)和视力保健产品(核心产品隐形眼镜)。研发和技术具有延展性、累积性的特点,因此公司的各管线产品在技术方面具有极强的关联性,可互为借鉴和参考。在此过程中,公司研发团队完成了眼科生物医学知识体系和全流程的技术平台的全面搭建,并逐渐将其拓展至其他领域。第二,公司在材料、光学、生产工艺、生产管理等方面拥有核心技术,综合应用在隐形眼镜研发生产上,具备较强的商业化能力。目前,公司已拥有超过 12 万平米符合 GMP 要求的隐形眼镜研发生产场地、多条高度自动化的生产线和 OI高速高精度自动光学检测平台以及年产数亿片的生产能力,并在不断优化生产条件和平台,未来还将进一步扩大生产能力。第三,公司拥有隐形眼镜产品开发及迭代的技术,已逐步布局,形成产品矩阵,满足各种市场需求。公司不仅已拥有14 种获得 NMP 批准的常规隐形眼镜产品,包括水凝胶、硅水凝胶材质,高中低不同含水量、白片和彩片和不同配戴周期(日抛、月抛、半年抛)的隐形眼镜产品,品类齐全;而且还不断开发出多款功能型隐形眼镜产品,包括用于儿童近视防控、散光、防蓝光等隐形眼镜。其中,2024 年 3 月公司推出了自主研发的高次非球面软性亲水接触镜,可用于儿童青少年近视控制,该产品是国内首个渐进离焦设计的硅水凝胶日抛隐形眼镜;在同类接触镜产品上具有良好的延缓眼轴增长的效果;同时,硅水凝胶材质在保湿的同时,透氧性能提升 4 倍以上,配戴更安全卫生,具有更高的性价比。公司致力于为中国儿童和青少年提供透氧性能更高、佩戴更舒适的近视控制隐形眼镜,助力我国儿童和青少年近视防控事业。中国亟需拥有技术实力和创新研发能力的国产隐形眼镜企业。公司凭借强大的研发实力,与国际领先企业同步开发研究,一直走在隐形眼镜技术开发的最前端,填补了国内在隐形眼镜高端材料、实现功能方面的空缺,进一步满足国民丰富的视力保健需求,帮助国民不断实现对美好生活的向往。

问:公司彩瞳产品产销情况如何?供需是否平衡?

答:公司已与境内超过 50 家品牌商建立合作关系。公司重视下游客户,持续按期交付高品质产品,将尽全力满足下单需求。根据目前的订单情况,福建优你康和江苏天眼医药两家工厂的彩片业务均处于满产状态,公司正在充分利用厂区空间安排扩产计划,利用好自身研发、销售及生产管理的协同优势,积极满足市场需求,引领行业可持续发展。

问:公司 2023 年利润率下降的原因是什么?

答:现阶段公司隐形眼镜业务尚处扩产阶段,距离行业稳态毛利率还有一定差距。公司会结合市场需求与自身发展战略来规划产能,以应对市场发展趋势。整体来看,公司隐形眼镜业务仍有较大利润提升空间。

问:公司今年上半年的业绩情况如何?

答:公司仍处于快速发展阶段,生产经营活动均按照年初制定的各项计划正常推进。公司将坚持“医疗+消费”双轮驱动及国际化战略,积极发展新质生产力,以良好的业绩报持续支持我们的投资者朋友。关于 2024 年上半年业绩情况,请关注即将于 8 月 22 日披露的《2024 年半年度报告》。

爱博医疗(688050)主营业务:专注于眼科医疗器械的自主研发、生产、销售及相关服务。

爱博医疗2024年一季报显示,公司主营收入3.1亿元,同比上升63.55%;归母净利润1.03亿元,同比上升31.26%;扣非净利润9892.33万元,同比上升31.7%;负债率19.7%,投资收益16.18万元,财务费用316.34万元,毛利率71.61%。

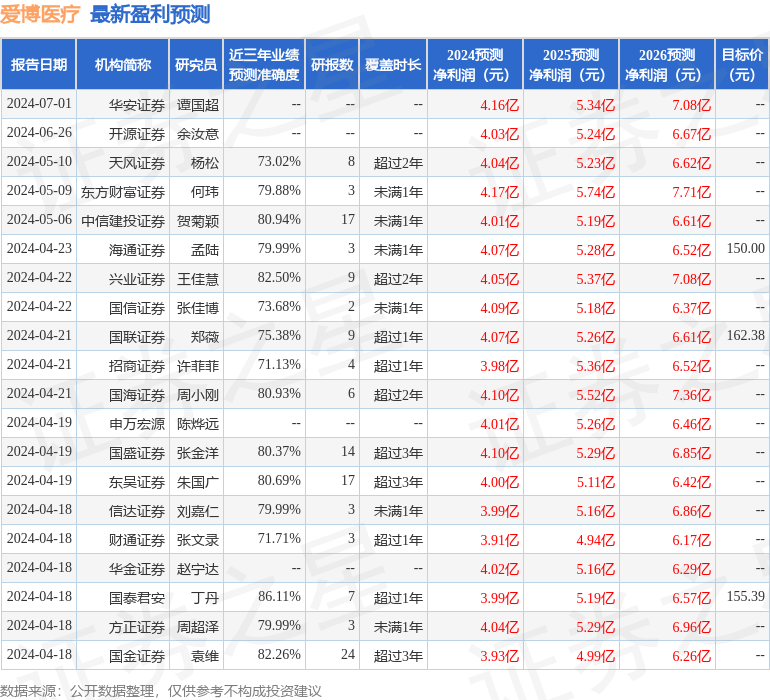

该股最近90天内共有23家机构给出评级,买入评级15家,增持评级8家;过去90天内机构目标均价为167.96。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出8343.34万,融资余额减少;融券净流出2629.87万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。