消息,2024年7月3日中集集团(000039)发布公告称公司于2024年7月3日进行路演,华泰证券、广发证券、国投证券、中信建投、东方证券参与。

具体内容如下:

问:目前的集装箱产销情况如何?

答:首先集装箱量方面,今年海外补库需求较好,近期也有受关税影响,货主提前运货,使得今年的货运量需求比我们之前预想的要好;同时,受红海事件、巴拿马运河干旱、部分码头工人罢工等突发因素影响,造成集装箱周转速度变慢。以上因素综合起来,使得整个行业订单都处于比较饱和的状态。目前公司在手订单已经排满第三季度,开始接第四季度订单。但后续还要看红海事件的持续性,目前不太好判断。价格方面,今年一季度受到行业低价单的影响。但是进入4月份以来,行业发展逐步有序,价格也逐步恢复正常水平,预计会在第三季度有所反映。

问:目前海工存量平台业务情况如何?

答:今年一季度,受益于平台作业收租天数提升,公司平台租赁业务在不考虑利息的情况下,营收与利润同比处于提升的状态。一季度期内,本集团有1座自升式钻井平台CaspianDriller获得客户3+2年续约合同;1座中深水半潜式钻井平台DeepseaYantai获得客户续约合同,新租约较当前合同日费率提升明显。目前公司存量的15座海工平台中,仅3座钻井平台尚无租约,公司正结合具体市场机会,积极参与市场投标和客户谈判。

问:目前海工船厂的手持订单和排产情况如何?

答:手持订单方面,截至今年一季度末,海工板块累计在手订单达到47亿美金,期内新签订单金额1.5亿美金。此外,二季度还有较大金额的新签订单落地,进一步夯实海工未来盈利基础。公司船厂方面,去年营收同比增长81%至104.5亿元人民币。公司一方面通过持续提升项目管理能力,另一方面通过一定的固定资产投资,实现效率提升。按照规划海工船厂制造的产值未来仍有进一步提升空间。我们也会采取高质量接单,努力提升毛利率水平。

问:如何看待关于大股东公开征集转让公司10%股份的最新结果?

答:7月1日,我们收到深资本的通知,确定深圳市立业工业集团有限公司(以下简称“立业工业”)为本次公开征集转让的受让方。深资本此次转让的目的是支持本公司优化股权结构,促进本公司持续发展,引入战略投资者作为重要股东持续优化公司治理,不断提升营运质量和运作效率,为本公司引入市场、资本、产业协同等战略资源,提升产业竞争力,实现高质量发展。根据公开资料,深圳立业工业集团的母公司深圳立业集团在中国制造业中排名靠前,2023年是中国制造业企业500强(第156位),旗下有众多的制造业务,业务涉及电力设备制造、新能源、化工、生物医药等多个工业领域。特别地,立业工业在新能源领域拥有较为完整的产业链布局,这与本公司近年来加大对于新能源布局的发展战略较为契合,期待双方未来能够在相关领域有进一步产业协同和资源共享。

问:关于子公司CIMCOffshore引战增资的进展,公司需要支付差额补足款。这是否会影响本年度财务状况?

答:公司在公告中已明确本集团已于以前年度就差额补足义务按照公允价值确认衍生金融负债,因此本次进展事项对本集团财务状况及经营成果无重大影响。

问:近两日,公司股价出现较大波动,公司如何看待?

答:二级市场股价受多重因素影响。从公司经营来看,公司基本面未发生变化,各项生产经营活动正常开展。我们将持续聚焦主业、稳健经营,同时,也将继续努力做好投资者关系管理的各项工作,与资本市场投资者积极沟通,积极传递公司价值,增进市场认同。

中集集团(000039)主营业务:全球半挂车业务,专用车上装业务,轻型厢式车厢体。

中集集团2024年一季报显示,公司主营收入324.43亿元,同比上升21.74%;归母净利润8363.5万元,同比下降47.79%;扣非净利润2.25亿元,同比上升656.19%;负债率61.34%,投资收益-1.66亿元,财务费用1.53亿元,毛利率10.18%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为12.1。

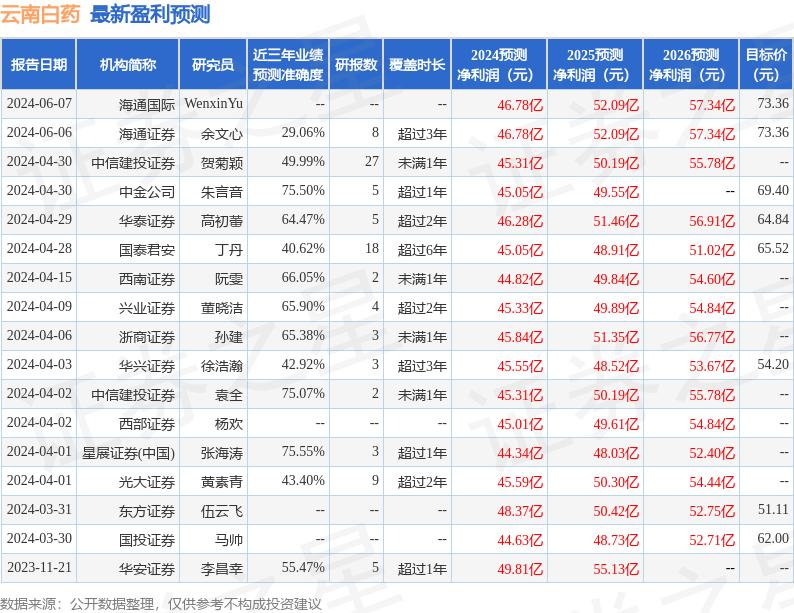

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3.13亿,融资余额增加;融券净流出660.31万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。